W dzisiejszych czasach zarządzanie własnymi finansami wymaga świadomości i dostępu do kluczowych informacji. Jednym z najważniejszych narzędzi, które pomagają nam zrozumieć naszą pozycję na rynku finansowym, jest Biuro Informacji Kredytowej, czyli BIK. Wielu z nas zastanawia się, jak sprawdzić swoje zadłużenie w BIK, jakie dane tam trafiają i jak można je wykorzystać. Ten artykuł stanowi kompleksowy przewodnik, który krok po kroku wyjaśnia, jak sprawdzić swoje zadłużenie w Biurze Informacji Kredytowej (BIK). Dowiesz się, jak uzyskać dostęp do swoich danych, co zawiera raport BIK oraz jakie korzyści płyną z regularnego monitorowania swojej historii kredytowej, aby świadomie zarządzać swoimi finansami.

Sprawdzenie zadłużenia w BIK kompletny przewodnik po Twojej historii kredytowej

- Proces sprawdzenia zadłużenia w BIK odbywa się w całości online, wymaga rejestracji i potwierdzenia tożsamości.

- Najszybsze metody weryfikacji tożsamości to aplikacja mObywatel lub przelew weryfikacyjny na 1 zł.

- Pełny Raport BIK kosztuje 59 zł i zawiera ocenę punktową (scoring) oraz szczegółową historię zobowiązań.

- Raz na 6 miesięcy przysługuje prawo do bezpłatnej "Informacji Ustawowej", która nie zawiera scoringu.

- Raport BIK dostarcza danych o kredytach i pożyczkach, w odróżnieniu od BIG-ów (KRD, ERIF), które gromadzą głównie negatywne informacje o innych długach.

- Usługi takie jak Alerty BIK chronią przed wyłudzeniami, informując o próbach zaciągnięcia kredytu na Twoje dane.

Co to jest BIK i dlaczego gromadzi Twoje dane?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która odgrywa kluczową rolę w polskim systemie finansowym. Jego głównym zadaniem jest gromadzenie, przetwarzanie i udostępnianie informacji o historii kredytowej klientów banków i innych instytucji finansowych. Wbrew powszechnemu przekonaniu, BIK nie gromadzi informacji tylko o osobach zadłużonych czy mających problemy ze spłatą. Wręcz przeciwnie, zbiera dane o wszystkich zobowiązaniach kredytowych zarówno tych spłacanych terminowo, jak i tych, przy których wystąpiły opóźnienia. Te dane są przekazywane do BIK przez banki, spółdzielcze kasy oszczędnościowo-kredytowe (SKOK-i) oraz firmy pożyczkowe. Dzięki temu powstaje kompleksowy obraz Twojej wiarygodności finansowej, który jest niezwykle cenny dla instytucji udzielających finansowania.

Pozytywna historia kredytowa: Twój klucz do tańszego kredytu w przyszłości

Posiadanie pozytywnej historii kredytowej w BIK to nie tylko kwestia braku problemów, ale wręcz Twój kapitał. Banki i inne instytucje finansowe analizują Twoje dane w BIK, aby ocenić ryzyko związane z udzieleniem Ci kolejnego zobowiązania. Dobra historia, czyli terminowe spłacanie rat, buduje Twoją wiarygodność i zaufanie. To z kolei przekłada się na lepsze warunki kredytowe niższe oprocentowanie, niższe prowizje, a nawet możliwość uzyskania wyższej kwoty kredytu. W pewnym sensie, Twoja historia w BIK jest Twoją finansową wizytówką, która może otworzyć drzwi do korzystniejszych ofert i ułatwić realizację Twoich planów, takich jak zakup mieszkania czy samochodu.

Jakie korzyści daje regularne sprawdzanie swojego zadłużenia?

Regularne monitorowanie swojej historii kredytowej w BIK przynosi szereg istotnych korzyści, które wykraczają poza samo sprawdzanie zadłużenia. Oto najważniejsze z nich:

- Wczesne wykrywanie błędów: Czasem w danych mogą pojawić się nieścisłości lub błędy. Regularne sprawdzanie pozwala szybko je zidentyfikować i skorygować, zanim wpłyną na Twoją zdolność kredytową.

- Ochrona przed wyłudzeniami: Dzięki usługom takim jak Alerty BIK, możesz być na bieżąco informowany o próbach zaciągnięcia kredytu na Twoje dane. Szybka reakcja może uchronić Cię przed poważnymi konsekwencjami finansowymi.

- Świadome zarządzanie finansami: Znajomość swojej historii kredytowej pozwala lepiej planować przyszłe zobowiązania i unikać sytuacji, w których możesz mieć problem ze spłatą.

- Przygotowanie do wnioskowania o kredyt: Wiedząc, jak Twoja historia wygląda, możesz lepiej ocenić swoje szanse na uzyskanie nowego kredytu i przygotować się do procesu wnioskowania.

- Budowanie dobrej reputacji finansowej: Pokazując, że dbasz o swoją historię kredytową, budujesz pozytywny wizerunek w oczach instytucji finansowych.

Jak sprawdzić swoje zadłużenie w BIK? Kompletny przewodnik krok po kroku

Krok 1: Zakładanie konta na oficjalnym portalu BIK.pl

Pierwszym i fundamentalnym krokiem do uzyskania dostępu do swoich danych w BIK jest założenie konta na oficjalnej stronie internetowej Biura bik.pl. Po wejściu na stronę, znajdź sekcję dotyczącą rejestracji lub zakładania konta. Proces ten jest intuicyjny i wymaga podania podstawowych danych osobowych, takich jak numer PESEL, numer dowodu osobistego, adres e-mail oraz numer telefonu. Pamiętaj, aby dokładnie sprawdzić poprawność wprowadzanych informacji. Konieczne będzie również zapoznanie się z regulaminem serwisu i jego akceptacja.

Krok 2: Potwierdzenie tożsamości jakie masz opcje i która jest najszybsza?

Po pomyślnym wypełnieniu formularza rejestracyjnego, kluczowym etapem jest potwierdzenie Twojej tożsamości. BIK oferuje kilka metod, aby to zrobić, a wybór najszybszej zależy od Twoich preferencji i dostępnych narzędzi. Najszybszą i najwygodniejszą opcją jest skorzystanie z aplikacji mObywatel jeśli ją posiadasz, weryfikacja zajmie dosłownie chwilę. Alternatywnie, możesz wybrać opcję przelewu weryfikacyjnego na kwotę 1 zł. Po wykonaniu przelewu i jego zaksięgowaniu (zwykle tego samego dnia roboczego), Twoja tożsamość zostanie potwierdzona. Inne metody, takie jak tradycyjny przelew bankowy czy wizyta w punkcie obsługi, również są dostępne, ale zazwyczaj trwają dłużej.

Krok 3: Wybór i zakup odpowiedniego raportu dla siebie

Gdy Twoja tożsamość zostanie potwierdzona, możesz przejść do wyboru i zakupu raportu. BIK oferuje kilka opcji dostosowanych do różnych potrzeb. Najpopularniejszym wyborem jest jednorazowy, pełny Raport BIK, który kosztuje 59 zł. Zawiera on nie tylko szczegółowe dane o Twoich zobowiązaniach, ale także Analizator Kredytowy, który pomoże Ci ocenić Twoje szanse na uzyskanie kredytu. Dla osób, które chcą mieć stały dostęp do informacji i dodatkowe zabezpieczenia, dostępne są również roczne pakiety (kosztujące około 159 zł), które obejmują 6 raportów BIK oraz usługę Alerty BIK. Darmowa "Informacja Ustawowa" zostanie omówiona w dalszej części artykułu.

Krok 4: Pobieranie i zapisywanie wygenerowanego Raportu BIK

Ostatni etap procesu to pobranie wygenerowanego raportu. Po pomyślnej weryfikacji i dokonaniu zakupu, raport BIK jest zazwyczaj dostępny do pobrania niemal natychmiast. Zaloguj się ponownie na swoje konto na stronie BIK.pl, przejdź do sekcji z raportami i kliknij przycisk pobierania. Zalecam zapisanie raportu w bezpiecznym miejscu, na przykład na swoim komputerze lub w chmurze, aby mieć do niego łatwy dostęp w przyszłości. Możesz go przeglądać, analizować lub przedstawić w razie potrzeby.

Jak czytać raport BIK? Odkoduj najważniejsze informacje o swoich finansach

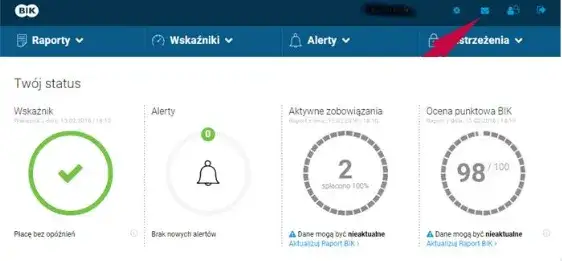

Ocena punktowa (scoring): Co oznacza Twoja nota i jak wpływa na decyzje banków?

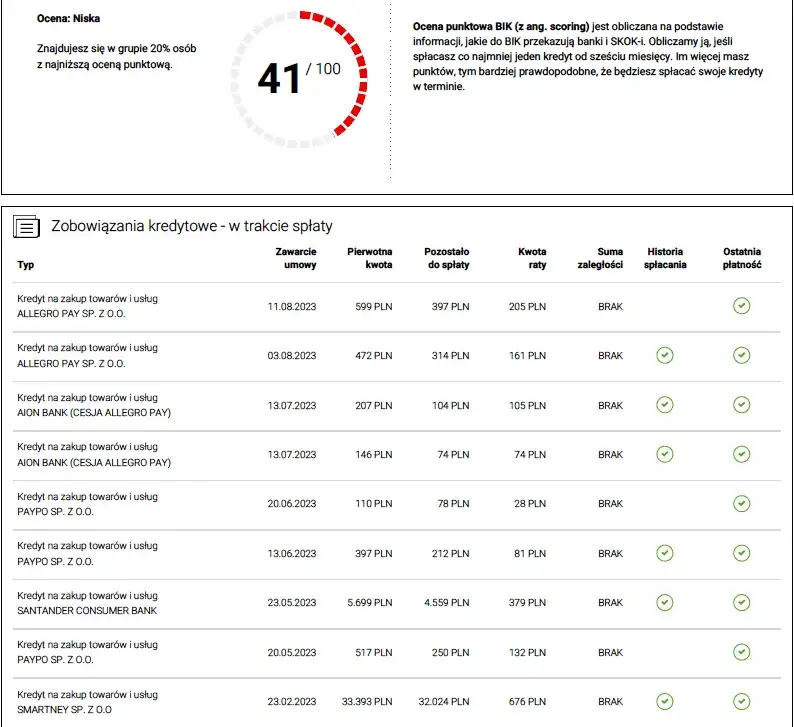

Jednym z najważniejszych elementów pełnego Raportu BIK jest ocena punktowa, czyli scoring. Jest to liczba z przedziału od 1 do 100, która stanowi skróconą ocenę Twojej wiarygodności kredytowej. Im wyższy scoring, tym lepiej. Banki używają tej oceny jako jednego z głównych kryteriów przy podejmowaniu decyzji o udzieleniu kredytu. Wysoki scoring oznacza niskie ryzyko dla banku, co przekłada się na lepsze warunki finansowania niższe oprocentowanie, mniejsze prowizje, a nawet możliwość uzyskania wyższej kwoty pożyczki. Niska ocena może oznaczać odmowę lub konieczność zaakceptowania mniej korzystnych warunków.

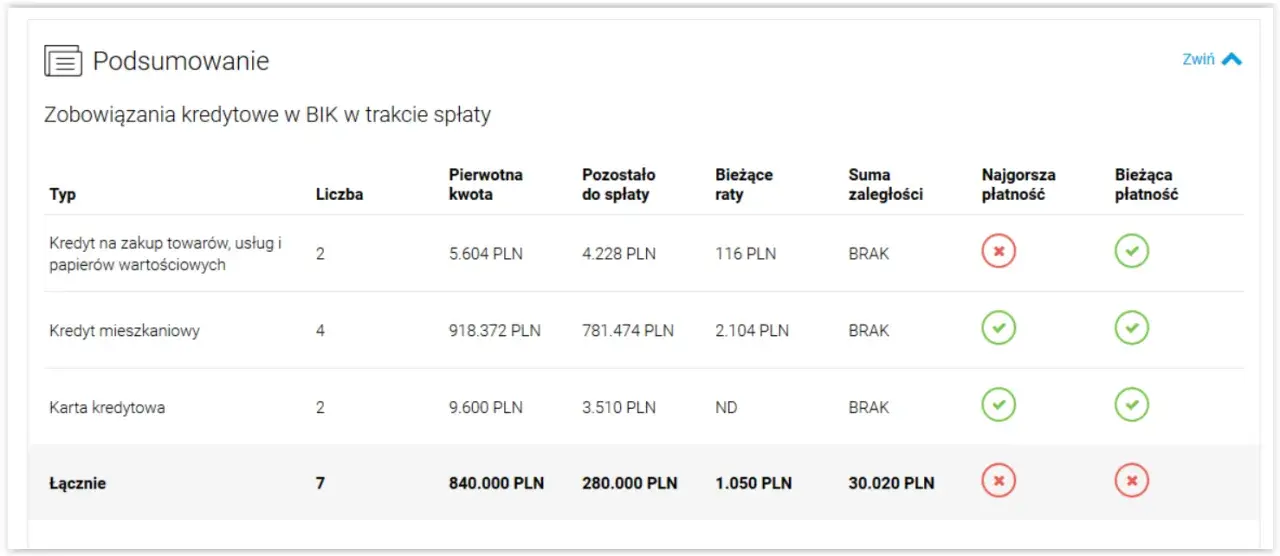

Szczegółowa historia zobowiązań: Jakie kredyty i pożyczki widzi bank?

Sekcja szczegółowej historii zobowiązań to serce raportu BIK. Znajdziesz tu informacje o wszystkich kredytach i pożyczkach, które kiedykolwiek zaciągnąłeś i które są przetwarzane przez BIK. Obejmuje to kredyty gotówkowe, hipoteczne, samochodowe, karty kredytowe, limity w koncie, a także pożyczki z instytucji pozabankowych. Raport pokazuje status każdego zobowiązania (czy jest aktywne, czy zostało spłacone), daty zaciągnięcia i spłaty, a także informacje o ewentualnych opóźnieniach w płatnościach. To właśnie tutaj bank widzi, jak rzetelnie wywiązywałeś się ze swoich wcześniejszych zobowiązań zarówno pozytywne wpisy o terminowych spłatach, jak i negatywne informacje o zaległościach.

Sekcja zapytań kredytowych: Kto i kiedy sprawdzał Twoje dane?

W raporcie BIK znajdziesz również sekcję dotyczącą zapytań kredytowych. Informuje ona, jakie instytucje (głównie banki) i kiedy sprawdzały Twoje dane w BIK. Zazwyczaj ma to miejsce, gdy składasz wniosek o kredyt. Chociaż samo zapytanie nie jest negatywne, zbyt duża liczba zapytań w krótkim okresie może zostać zinterpretowana przez banki jako sygnał, że masz problemy finansowe i desperacko szukasz pieniędzy. Dlatego warto monitorować tę sekcję i unikać składania wielu wniosków kredytowych jednocześnie.

Wskaźnik kondycji finansowej: Szybka diagnoza Twojego zdrowia finansowego

Wskaźnik kondycji finansowej to kolejny element raportu BIK, który ma na celu ułatwienie szybkiej oceny Twojej sytuacji finansowej. Jest to syntetyczna miara, która na podstawie różnych danych z Twojej historii kredytowej daje ogólny obraz Twojego "zdrowia finansowego". Choć nie zastępuje szczegółowej analizy, stanowi szybki punkt odniesienia i może pomóc w zrozumieniu ogólnego obrazu Twojej wiarygodności.

Raport BIK za darmo czy w wersji płatnej? Porównanie opcji

BIK oferuje możliwość uzyskania informacji o swojej historii kredytowej na dwa główne sposoby: poprzez bezpłatną "Informację Ustawową" oraz płatny Raport BIK. Wybór między nimi zależy od tego, jak szczegółowych danych potrzebujesz i jak często chcesz je aktualizować.

| Cecha | Informacja Ustawowa (darmowa) | Płatny Raport BIK (59 zł) |

|---|---|---|

| Koszt | 0 zł | 59 zł |

| Częstotliwość | Raz na 6 miesięcy | Dowolna (po zakupie) |

| Zawartość scoringu | Nie zawiera | Zawiera ocenę punktową (scoring) |

| Szczegółowa historia | Zawiera historię zobowiązań | Zawiera szczegółową historię zobowiązań |

| Analizator Kredytowy | Nie zawiera | Zawiera |

| Cel | Podstawowe sprawdzenie historii, spełnienie wymogu ustawowego | Kompleksowa analiza zdolności kredytowej, ocena szans na kredyt, przygotowanie do wnioskowania |

Jak widać, płatny Raport BIK dostarcza znacznie więcej informacji, w tym kluczową ocenę punktową i narzędzia analityczne, które są nieocenione przy planowaniu większych finansowych przedsięwzięć. Darmowa Informacja Ustawowa jest dobrym rozwiązaniem do sporadycznego sprawdzenia podstawowych danych.

BIK to nie wszystko: Czym różni się od KRD i innych rejestrów?

BIK vs KRD, ERIF, BIG InfoMonitor: Gdzie szukać jakich informacji?

Często pojawia się pytanie, czym właściwie różni się BIK od innych biur informacji gospodarczej, takich jak KRD (Krajowy Rejestr Długów), ERIF czy BIG InfoMonitor. Kluczowa różnica polega na rodzaju gromadzonych danych. BIK skupia się przede wszystkim na historii kredytowej czyli na tym, jak spłacasz kredyty i pożyczki zaciągnięte w bankach i instytucjach finansowych. Gromadzi zarówno pozytywne, jak i negatywne informacje. Natomiast Biura Informacji Gospodarczej (BIG-i) koncentrują się głównie na informacjach negatywnych, czyli na długach, które niekoniecznie są związane z typowymi produktami bankowymi. Mogą to być na przykład zaległe rachunki za telefon, internet, prąd, czynsz, a także inne niespłacone zobowiązania. Jeśli więc chcesz sprawdzić swoją historię kredytową, sięgasz po BIK. Jeśli chcesz sprawdzić, czy widniejesz w rejestrze dłużników z powodu innych nieuregulowanych płatności, powinieneś sprawdzić BIG-i.

Czy informacja o niezapłaconym mandacie trafi do BIK?

Odpowiedź na to pytanie brzmi: bezpośrednio nie. Niezapłacony mandat karny, jeśli nie zostanie uregulowany, zazwyczaj nie trafia do Biura Informacji Kredytowej (BIK). Jednakże, jeśli mandat zostanie przekazany do egzekucji komorniczej, a wierzyciel (np. urząd skarbowy lub gmina) zdecyduje się na wpisanie dłużnika do Biura Informacji Gospodarczej (BIG), wtedy informacja o zadłużeniu może się tam pojawić. BIK gromadzi dane głównie od instytucji finansowych dotyczących produktów kredytowych, a mandaty nie są tego typu zobowiązaniami.

Znalazłeś błędy lub nieznane zobowiązania w raporcie? Oto co robić

Jak krok po kroku zgłosić nieprawidłowości w danych?

Jeśli po przejrzeniu swojego raportu BIK zauważysz błędy, nieścisłości lub zobowiązania, których nie rozpoznajesz, nie panikuj. Istnieje procedura reklamacyjna, która pozwoli Ci wyjaśnić sytuację. Oto kroki, które powinieneś podjąć:

- Zidentyfikuj nieprawidłowość: Dokładnie określ, co w raporcie jest błędne. Czy chodzi o dane osobowe, nieznane zobowiązanie, błędną datę spłaty?

- Skontaktuj się z BIK lub instytucją przekazującą dane: W zależności od rodzaju błędu, możesz skontaktować się bezpośrednio z BIK, aby zgłosić nieprawidłowość w danych, które tam trafiły. Często jednak najskuteczniejsze jest zwrócenie się do instytucji finansowej, która pierwotnie przekazała błędne dane do BIK (np. bank, w którym masz konto lub zaciągnąłeś kredyt).

- Przygotuj dokumenty: Bądź gotów dostarczyć dokumenty potwierdzające Twoje stanowisko, np. potwierdzenia spłaty, umowy, wyciągi bankowe.

- Złóż reklamację: Reklamację można złożyć zazwyczaj pisemnie (listownie lub poprzez formularz na stronie BIK) lub telefonicznie.

- Czekaj na odpowiedź: BIK lub instytucja, do której złożono reklamację, ma określony czas na jej rozpatrzenie (zazwyczaj do 30 dni).

Podejrzenie wyłudzenia kredytu: Jakie natychmiastowe kroki podjąć?

Podejrzenie, że ktoś próbuje wyłudzić kredyt na Twoje dane, to bardzo poważna sprawa wymagająca natychmiastowej reakcji. Oto kluczowe działania, które powinieneś podjąć:

- Natychmiast skontaktuj się z BIK: Zgłoś podejrzenie wyłudzenia, aby zablokować możliwość zaciągania dalszych zobowiązań na Twoje dane.

- Skontaktuj się z bankami: Poinformuj banki, w których masz konta lub kredyty, o sytuacji.

- Zgłoś sprawę na policję: Złożenie zawiadomienia o możliwości popełnienia przestępstwa jest kluczowe.

- Aktywuj Alerty BIK: Jeśli jeszcze tego nie zrobiłeś, natychmiast włącz usługę Alerty BIK. Pozwoli Ci to na bieżąco monitorować wszelkie próby zaciągnięcia zobowiązania na Twoje dane.

Przeczytaj również: Jak długo dane widnieją w BIK? Sprawdź okresy przechowywania.

Przejmij pełną kontrolę nad finansami: Usługi dodatkowe BIK

Alerty BIK: Jak działają i dlaczego to najlepsza ochrona przed wyłudzeniem?

Alerty BIK to usługa, która stanowi potężne narzędzie do ochrony Twojej tożsamości finansowej. Działa ona na zasadzie powiadomień wysyłanych drogą SMS lub e-mail. Otrzymasz alert w momencie, gdy ktoś złoży wniosek o kredyt na Twoje dane, lub gdy pojawi się informacja o opóźnieniu w spłacie Twojego zobowiązania. Dzięki temu możesz błyskawicznie zareagować na niepokojące zdarzenia, zanim narobią one szkód. Jest to szczególnie ważne w obliczu rosnącej liczby prób wyłudzeń kredytów. Usługa ta jest często częścią rocznych pakietów BIK, co czyni ją jeszcze bardziej atrakcyjną.

Aplikacja Mój BIK: Twoje centrum dowodzenia finansami w telefonie

BIK wychodzi naprzeciw potrzebom użytkowników, oferując dedykowaną aplikację mobilną "Mój BIK", dostępną zarówno na system Android, jak i iOS. Aplikacja ta stanowi Twoje osobiste centrum dowodzenia finansami, umożliwiając Ci szybki i wygodny dostęp do kluczowych informacji z poziomu smartfona. Możesz w niej błyskawicznie sprawdzić swój scoring, przejrzeć historię kredytową, aktywować lub zarządzać Alertami BIK, a także zakupić raporty bez konieczności logowania się na stronie internetowej. To niezwykle wygodne rozwiązanie dla osób ceniących sobie mobilność i natychmiastowy dostęp do danych.

Analizator Kredytowy: Sprawdź swoje szanse na kredyt, zanim złożysz wniosek

Jedną z najbardziej wartościowych funkcji dostępnych w ramach pełnego Raportu BIK jest Analizator Kredytowy. To narzędzie zostało stworzone, aby pomóc Ci ocenić Twoje realne szanse na uzyskanie kredytu, zanim jeszcze złożysz oficjalny wniosek w banku. Analizator bierze pod uwagę Twoją historię kredytową, scoring oraz inne istotne czynniki, symulując decyzję kredytową. Dzięki temu możesz dowiedzieć się, jakie są Twoje mocne i słabe strony z punktu widzenia banku, a także zidentyfikować ewentualne przeszkody, które mogą utrudnić uzyskanie finansowania. To pozwala na świadome planowanie i zwiększa Twoje szanse na pozytywną decyzję kredytową.