Sprzedaż mieszkania z hipoteką to proces wymagający przygotowania poznaj kluczowe etapy i dokumenty

- Przed sprzedażą zweryfikuj warunki umowy kredytowej, zwłaszcza opłaty za wcześniejszą spłatę.

- Kluczowe dokumenty to zaświadczenie o saldzie zadłużenia i promesa banku o zgodzie na wykreślenie hipoteki.

- Umowa przedwstępna musi precyzować, w jaki sposób zostanie rozdysponowana cena sprzedaży.

- Po spłacie kredytu bank wystawia list mazalny, niezbędny do wykreślenia hipoteki z księgi wieczystej.

- Pamiętaj o rozliczeniu podatku PIT i możliwości skorzystania z ulgi mieszkaniowej, która obejmuje spłatę kredytu.

- Przygotuj się na dwa scenariusze finansowe: nadwyżkę ze sprzedaży lub konieczność dopłaty do kredytu.

Zanim wystawisz ogłoszenie: sprawdź saldo kredytu i wartość rynkową mieszkania

Zanim jeszcze zdecydujesz się na wystawienie swojego mieszkania na sprzedaż, kluczowe jest wykonanie dwóch podstawowych kroków. Po pierwsze, skontaktuj się ze swoim bankiem, aby uzyskać dokładne informacje na temat aktualnego salda zadłużenia z tytułu kredytu hipotecznego. Ta kwota będzie podstawą do dalszych kalkulacji. Po drugie, postaraj się oszacować realną wartość rynkową swojej nieruchomości. Możesz to zrobić, analizując ceny podobnych mieszkań w Twojej okolicy lub korzystając z pomocy profesjonalnego rzeczoznawcy. Posiadanie tych dwóch danych zadłużenia i wartości rynkowej pozwoli Ci na realistyczne spojrzenie na potencjalne korzyści i ryzyka związane ze sprzedażą.

Twoja umowa kredytowa pod lupą: czy bank naliczy prowizję za wcześniejszą spłatę?

Każda umowa kredytowa jest inna i zawiera szereg zapisów, które mogą mieć wpływ na proces sprzedaży. Zgodnie z obowiązującymi przepisami, bank może naliczyć prowizję za wcześniejszą spłatę kredytu hipotecznego, ale tylko w określonych sytuacjach mianowicie, gdy spłata następuje w ciągu pierwszych trzech lat od daty podpisania umowy. Dlatego tak ważne jest, abyś dokładnie zapoznał się z treścią swojej umowy kredytowej. Zwróć szczególną uwagę na wszelkie zapisy dotyczące wcześniejszej spłaty, prowizji czy ewentualnych opłat. Ta wiedza pozwoli Ci uniknąć nieprzyjemnych niespodzianek finansowych i lepiej zaplanować cały proces.Dwa kluczowe scenariusze finansowe: co, gdy cena sprzedaży jest wyższa (a co, gdy niższa) niż dług?

Kiedy sprzedajesz mieszkanie obciążone hipoteką, musisz być przygotowany na dwa główne scenariusze finansowe. Pierwszy, bardziej pożądany, to sytuacja, gdy cena sprzedaży jest wyższa niż kwota pozostała do spłaty kredytu. W takim przypadku, po uregulowaniu całego zadłużenia wobec banku, pozostała nadwyżka pieniędzy trafia bezpośrednio do Ciebie, jako sprzedającego. Jest to oczywiście najbardziej komfortowa sytuacja, która pozwala na swobodne dysponowanie uzyskanymi środkami.

Drugi scenariusz ma miejsce wtedy, gdy cena sprzedaży okazuje się niższa niż kwota pozostała do spłaty kredytu hipotecznego. W tej sytuacji, aby bank mógł zgodzić się na wykreślenie hipoteki z księgi wieczystej, konieczne jest pokrycie całej różnicy z własnych środków. Oznacza to, że będziesz musiał dołożyć brakującą kwotę z innych zasobów finansowych, aby całkowicie zamknąć zobowiązanie kredytowe. Dlatego tak ważne jest dokładne oszacowanie wartości nieruchomości i porównanie jej z saldem kredytu przed rozpoczęciem procesu sprzedaży.

Sprzedaż mieszkania z hipoteką krok po kroku: kompletna mapa drogowa

Przeprowadzenie transakcji sprzedaży mieszkania obciążonego kredytem hipotecznym wymaga przejścia przez kilka kluczowych etapów. Oto szczegółowy plan działania, który pomoże Ci zrealizować ten cel:

Krok 1: Wizyta w banku. Jak uzyskać zaświadczenie o saldzie zadłużenia?

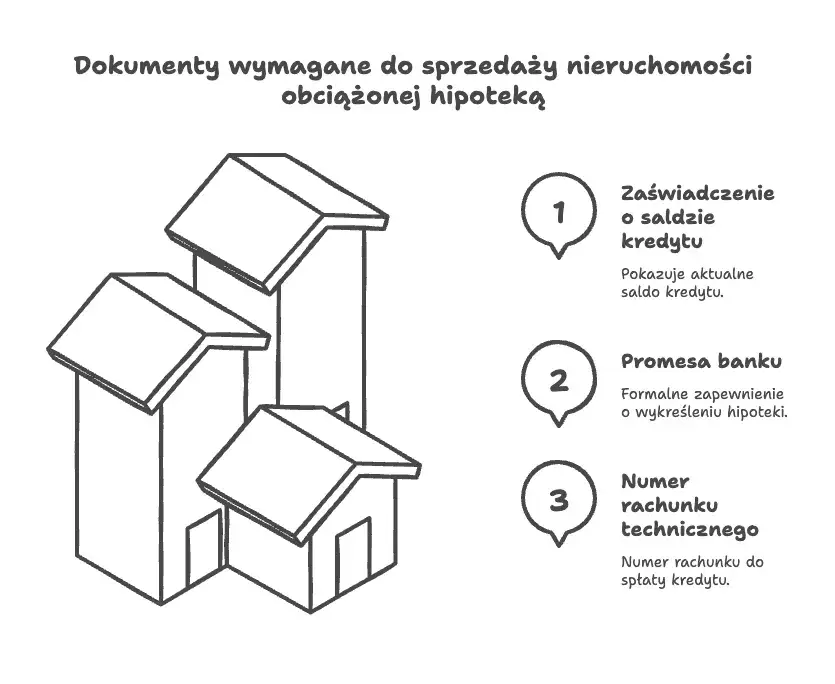

Pierwszym i fundamentalnym krokiem jest udanie się do banku, który udzielił Ci kredytu hipotecznego. Musisz złożyć formalny wniosek o wydanie zaświadczenia o aktualnym saldzie zadłużenia. Ten dokument jest niezwykle ważny, ponieważ zawiera precyzyjną kwotę, którą musisz spłacić, aby uwolnić nieruchomość od hipoteki. Zarówno potencjalny kupujący, jak i notariusz będą potrzebować tego zaświadczenia do prawidłowego przeprowadzenia transakcji i obliczenia ostatecznych kwot.

Krok 2: Promesa, czyli obietnica banku. Dlaczego ten dokument jest kluczowy dla kupującego?

Kolejnym niezbędnym dokumentem, który musisz uzyskać od swojego banku, jest tzw. promesa. Jest to formalne przyrzeczenie banku, że po otrzymaniu całkowitej spłaty zadłużenia, bank wystawi zgodę na wykreślenie hipoteki z księgi wieczystej. Dla kupującego promesa jest gwarancją, że po sfinalizowaniu transakcji nieruchomość będzie wolna od obciążeń. Zazwyczaj taki dokument jest ważny przez około 30 dni, dlatego ważne jest, aby zgrać jego uzyskanie z terminem podpisania ostatecznej umowy sprzedaży.

Krok 3: Negocjacje z kupującym i umowa przedwstępna. Jak bezpiecznie zapisać podział płatności?

Po ustaleniu wszystkich szczegółów z bankiem, przychodzi czas na negocjacje z potencjalnym kupującym. Kluczowe jest zawarcie umowy przedwstępnej, która musi zawierać precyzyjne zapisy dotyczące sposobu rozdysponowania ceny sprzedaży. Powinna ona jasno określać, jaka część środków zostanie przeznaczona na spłatę Twojego kredytu hipotecznego bezpośrednio do banku, a jaka ewentualna nadwyżka trafi na Twoje konto. Dokładne zapisy w umowie przedwstępnej chronią interesy obu stron i zapobiegają późniejszym nieporozumieniom.

Krok 4: Finał u notariusza. Jak wygląda podpisanie aktu i przelew środków?

Ostateczne podpisanie aktu notarialnego u notariusza jest zwieńczeniem całego procesu. W tym dokumencie, oprócz danych sprzedającego i kupującego, muszą znaleźć się również numery kont bankowych. Kluczowe jest podanie numeru konta banku kredytującego, na które zostaną przelane środki na spłatę hipoteki, oraz Twojego osobistego konta, na które wpłynie ewentualna nadwyżka ze sprzedaży. Notariusz zadba o prawidłowe sformułowanie tych zapisów.

Krok 5: Spłata kredytu i "uwolnienie" nieruchomości. Czym jest list mazalny i kto go potrzebuje?

Po podpisaniu aktu notarialnego, kupujący (lub jego bank, jeśli kupujący zaciąga własny kredyt) dokonuje przelewu środków na wskazane konto banku sprzedającego. Celem jest całkowita spłata Twojego kredytu hipotecznego. Gdy bank potwierdzi zaksięgowanie pełnej kwoty, wystawi dokument zwany "listem mazalnym". Jest to oficjalna zgoda banku na wykreślenie hipoteki z księgi wieczystej. Ten dokument jest niezbędny do dalszych formalności związanych z "uwolnieniem" nieruchomości.

Niezbędnik sprzedającego: dokumenty, które przyspieszą sprzedaż

Aby proces sprzedaży przebiegł sprawnie i bez zbędnych opóźnień, warto przygotować komplet niezbędnych dokumentów. Oto lista tych, które będą Ci potrzebne, podzielona według źródeł ich pochodzenia:

Dokumenty od Ciebie: od aktu notarialnego po zaświadczenie o braku zameldowania

- Podstawa nabycia nieruchomości: Będzie to zazwyczaj akt notarialny kupna, umowa darowizny lub postanowienie o dziedziczeniu, które potwierdza Twoje prawo własności.

- Numer księgi wieczystej: Jest to unikalny identyfikator Twojej nieruchomości w systemie sądowym.

- Zaświadczenie o braku osób zameldowanych: Dokument ten potwierdza, że w sprzedawanym lokalu nikt nie jest zameldowany, co jest ważne dla nowego właściciela.

Dokumenty z banku: rola zaświadczenia o długu i promesy w procesie

- Zaświadczenie o saldzie zadłużenia: Jak już wspominaliśmy, ten dokument precyzuje kwotę, którą musisz spłacić, aby wykreślić hipotekę.

- Promesa z banku: Jest to obietnica banku o zgodzie na wykreślenie hipoteki po całkowitej spłacie kredytu. Kluczowa dla kupującego.

Dokumenty ze spółdzielni/wspólnoty: dlaczego zaświadczenie o niezaleganiu z czynszem jest ważne?

- Zaświadczenie o braku zaległości w opłatach: Ten dokument, wydawany przez spółdzielnię lub wspólnotę mieszkaniową, potwierdza, że nie masz żadnych zaległości w opłatach czynszu, mediów czy innych opłat eksploatacyjnych. Jest to istotne dla kupującego, który chce mieć pewność, że przejmuje nieruchomość bez dodatkowych obciążeń finansowych.

Formalności po sprzedaży: co załatwić po transakcji?

Wykreślenie hipoteki z księgi wieczystej: kto i jak składa wniosek do sądu?

Po tym, jak Twój kredyt zostanie całkowicie spłacony, a bank wystawi list mazalny, kluczowe jest wykreślenie hipoteki z księgi wieczystej. Pamiętaj, że wniosek o wykreślenie hipoteki składa nowy właściciel nieruchomości. Do wniosku należy dołączyć wspomniany list mazalny, który jest oficjalną zgodą banku na usunięcie obciążenia. Cała procedura odbywa się w sądzie wieczystoksięgowym właściwym dla lokalizacji nieruchomości.

Rozliczenie z urzędem skarbowym: kiedy musisz zapłacić podatek od sprzedaży?

Sprzedaż nieruchomości wiąże się z obowiązkiem rozliczenia podatku dochodowego od osób fizycznych (PIT). Podstawowa zasada mówi, że 19% podatek dochodowy od zysku ze sprzedaży musisz zapłacić, jeśli sprzedaż następuje przed upływem pięciu lat od końca roku kalendarzowego, w którym nabyłeś nieruchomość. Na przykład, jeśli kupiłeś mieszkanie w 2020 roku, a sprzedajesz je w 2024 roku, podatek od dochodu będzie należny. Jeśli jednak sprzedaż następuje po upływie tego terminu, zysk ze sprzedaży jest zwolniony z opodatkowania.

Ulga mieszkaniowa w praktyce: jak spłata kredytu pomaga uniknąć podatku PIT?

Na szczęście, istnieje sposób, aby uniknąć płacenia podatku PIT od sprzedaży nieruchomości, nawet jeśli następuje ona przed upływem wspomnianego pięcioletniego okresu. Jest to tzw. ulga mieszkaniowa. Polega ona na tym, że jeśli w ciągu trzech lat od sprzedaży przeznaczysz uzyskane środki na własne cele mieszkaniowe, możesz skorzystać ze zwolnienia podatkowego. Co istotne, do wydatków na cele mieszkaniowe zalicza się również kwota przeznaczona na spłatę kredytu hipotecznego, który został zaciągnięty na zakup sprzedawanej nieruchomości. Oznacza to, że środki, które trafiły do banku w celu uregulowania Twojego zobowiązania, mogą pomniejszyć podstawę opodatkowania, a w efekcie nawet całkowicie wyeliminować konieczność zapłaty podatku PIT.

Przeczytaj również: Kredyt we frankach: Jak wygrać z bankiem i odzyskać pieniądze?

Najczęstsze pułapki i błędy przy sprzedaży mieszkania z hipoteką

Zbyt krótki termin ważności promesy. Jak zgrać go z terminem aktu notarialnego?

Jednym z częstszych problemów, na jakie można natrafić, jest zbyt krótki termin ważności promesy bankowej. Zazwyczaj wynosi on 30 dni. Jeśli proces sprzedaży, w tym negocjacje i przygotowanie dokumentów, przeciągnie się, promesa może stracić ważność. W takiej sytuacji będziesz musiał ponownie ubiegać się o jej wydanie, co generuje dodatkowe koszty i opóźnienia. Dlatego kluczowe jest, aby od samego początku zgrać harmonogram uzyskania promesy z planowanym terminem podpisania aktu notarialnego, aby uniknąć komplikacji.

Niedoszacowanie całkowitych kosztów: ukryte opłaty, o których warto pamiętać

Sprzedaż mieszkania to nie tylko cena, którą uzyskasz od kupującego. Należy pamiętać o szeregu dodatkowych kosztów, które mogą znacząco wpłynąć na ostateczny bilans transakcji. Oto kilka przykładów:

- Opłaty notarialne: Choć zazwyczaj pokrywa je kupujący, strony mogą umówić się inaczej. Warto to jasno ustalić na etapie negocjacji.

- Koszt uzyskania promesy: Banki często pobierają niewielką opłatę za wystawienie promesy, zwykle w granicach 50-200 zł.

- Prowizja banku za wcześniejszą spłatę: Jak wspomniano, może ona wystąpić, jeśli umowa kredytowa tak stanowi i spłata następuje w ciągu pierwszych 3 lat.

- Opłata sądowa za wykreślenie hipoteki: Jest to stała opłata w wysokości 100 zł, którą ponosi nowy właściciel przy składaniu wniosku o wykreślenie hipoteki.

Dokładne oszacowanie wszystkich tych kosztów pozwoli Ci uniknąć nieprzyjemnych niespodzianek i lepiej zarządzać swoimi finansami.

Brak precyzyjnych zapisów w umowie przedwstępnej. Jak chronić swoje interesy?

Umowa przedwstępna jest fundamentem bezpiecznej transakcji. Jeśli nie zawiera ona precyzyjnych i szczegółowych zapisów, szczególnie dotyczących podziału płatności oraz terminów realizacji poszczególnych etapów, możesz narazić się na poważne problemy. Brak jasności w tych kwestiach może prowadzić do sporów, opóźnień, a nawet do zerwania transakcji. Dlatego tak ważne jest, abyś zadbał o to, by umowa przedwstępna była jak najbardziej szczegółowa i chroniła Twoje interesy jako sprzedającego.