Biuro Informacji Kredytowej, w skrócie BIK, to serce systemu oceny wiarygodności finansowej w Polsce. Zrozumienie, czym jest BIK i jak działa, jest absolutnie kluczowe dla każdego, kto kiedykolwiek myślał o wzięciu kredytu, pożyczki czy nawet o założeniu karty kredytowej. W tym artykule przeprowadzimy Cię przez wszystkie najważniejsze aspekty BIK, od podstawowych definicji po praktyczne porady dotyczące zarządzania Twoją historią kredytową.

BIK to centralna baza danych o Twoich kredytach poznaj jej kluczową rolę

- BIK gromadzi i udostępnia informacje o wszystkich Twoich zobowiązaniach kredytowych, zarówno tych spłacanych terminowo, jak i z opóźnieniami.

- Dane z BIK są wykorzystywane przez banki, SKOK-i i firmy pożyczkowe do oceny Twojej wiarygodności kredytowej.

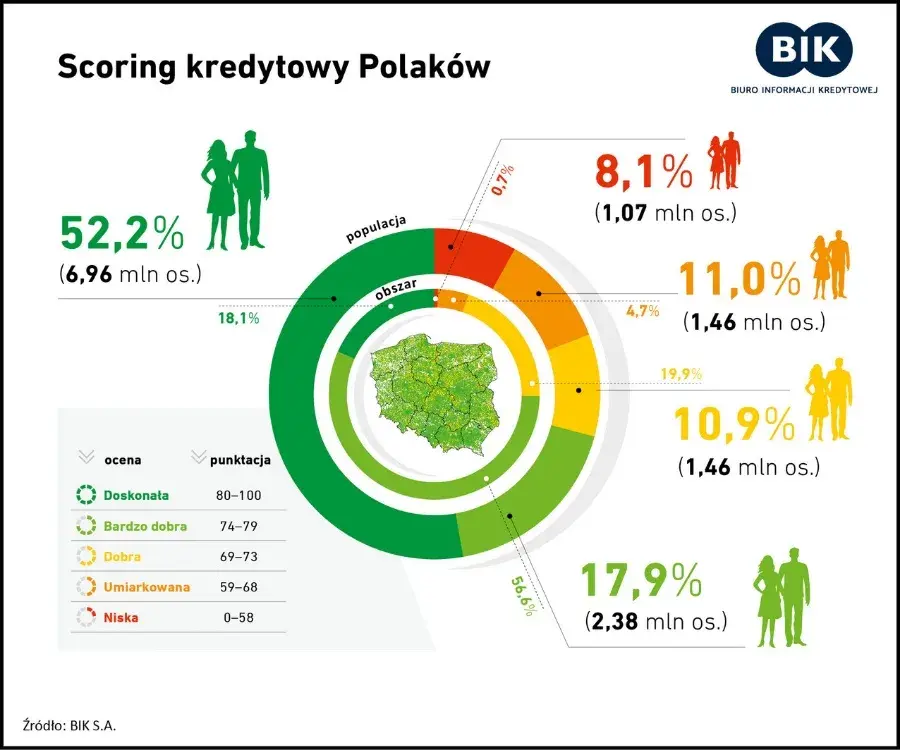

- Scoring BIK to ocena punktowa (0-100) Twojego ryzyka kredytowego, która wpływa na dostępność i warunki kredytów.

- Każdy ma prawo do pobrania swojego Raportu BIK, aby sprawdzić historię kredytową i scoring.

- Negatywne dane (opóźnienia powyżej 60 dni) są przetwarzane przez 5 lat od spłaty zadłużenia, jeśli spełnione są określone warunki.

- Pojęcie "czyszczenia BIK" jest mitem nie można usunąć prawidłowych danych o opóźnieniach przed upływem ustawowego terminu.

Czym jest BIK i dlaczego to kluczowa wiedza dla kredytobiorcy?

Biuro Informacji Kredytowej w pigułce: Krótka definicja dla zabieganych

Biuro Informacji Kredytowej (BIK) to instytucja, która powstała w 1997 roku z inicjatywy Związku Banków Polskich i samych banków. Jej głównym celem jest gromadzenie, integrowanie i udostępnianie informacji na temat historii kredytowej klientów. Dzięki temu banki, SKOK-i i firmy pożyczkowe mogą ocenić, jak bardzo jesteś wiarygodny, zanim zdecydują się udzielić Ci kredytu lub pożyczki.

Jaką rolę pełni BIK w polskim systemie finansowym?

BIK odgrywa niezwykle ważną rolę w polskim systemie finansowym. Działa jako swoisty rejestr wszystkich Twoich zobowiązań kredytowych. Instytucje finansowe, takie jak banki czy firmy pożyczkowe, korzystają z danych zgromadzonych w BIK, aby ocenić ryzyko związane z udzieleniem Ci finansowania. To właśnie na podstawie informacji z BIK podejmowane są decyzje o przyznaniu kredytu, jego wysokości, oprocentowaniu czy innych warunkach. W praktyce oznacza to, że BIK pomaga w podejmowaniu bardziej świadomych i bezpiecznych decyzji finansowych zarówno dla Ciebie, jak i dla instytucji pożyczkowej.

Czy BIK to "czarna lista dłużników"? Rozwiewamy popularne mity

Często można spotkać się ze stwierdzeniem, że BIK to po prostu "czarna lista dłużników". To jednak spore uproszczenie i nie do końca prawda. BIK gromadzi bowiem nie tylko informacje o problemach ze spłatą, ale także o wszystkich Twoich zobowiązaniach, które były regulowane terminowo. Posiadanie pozytywnej historii kredytowej, czyli terminowe spłacanie rat, jest równie ważne, a nawet ważniejsze, niż unikanie negatywnych wpisów. Dobra historia w BIK buduje Twoją wiarygodność i otwiera drzwi do lepszych ofert finansowych.

Jakie dane na twój temat gromadzi BIK i skąd je pozyskuje?

Twoja cyfrowa wizytówka finansowa: Jakie dane trafiają do BIK?

BIK gromadzi dane o szerokim spektrum Twoich zobowiązań finansowych. Obejmuje to między innymi:

- Kredyty gotówkowe

- Kredyty hipoteczne

- Kredyty ratalne

- Karty kredytowe

- Limity w koncie osobistym

- Pożyczki pozabankowe

W ramach tych zobowiązań BIK przetwarza kluczowe informacje, takie jak: data udzielenia kredytu, jego rodzaj, waluta, w której został udzielony, liczba rat, a przede wszystkim terminowość spłat. Te szczegółowe dane tworzą Twój indywidualny profil finansowy.

Pozytywna vs. negatywna historia kredytowa: Co to oznacza w praktyce?

Rozróżnienie między pozytywną a negatywną historią kredytową jest fundamentalne dla zrozumienia działania BIK. Pozytywna historia to dowód na Twoją rzetelność finansową. Oznacza, że wszystkie swoje zobowiązania kredyty, pożyczki, raty spłacałeś terminowo, zgodnie z harmonogramem. Taka historia buduje zaufanie instytucji finansowych i znacząco zwiększa Twoje szanse na uzyskanie nowego finansowania na korzystnych warunkach.

Z kolei negatywna historia kredytowa powstaje, gdy masz znaczące opóźnienia w spłacie swoich zobowiązań. Nawet pojedyncze, długotrwałe zaległości mogą negatywnie wpłynąć na Twój scoring. Konsekwencją negatywnej historii są zazwyczaj trudności w uzyskaniu kolejnych kredytów, wyższe oprocentowanie lub wręcz odmowa udzielenia finansowania. Dlatego tak ważne jest, aby dbać o terminowość wszystkich płatności.

Nie tylko banki kto jeszcze przekazuje i pobiera dane z BIK?

Głównymi graczami, którzy przekazują dane do BIK i pobierają je stamtąd, są oczywiście banki i Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i). Jednak coraz częściej do tego grona dołączają również firmy pożyczkowe, które również korzystają z informacji zawartych w BIK do oceny zdolności kredytowej swoich klientów.

Scoring BIK jak banki oceniają twoją wiarygodność?

Co to jest ocena punktowa i jak jest obliczana?

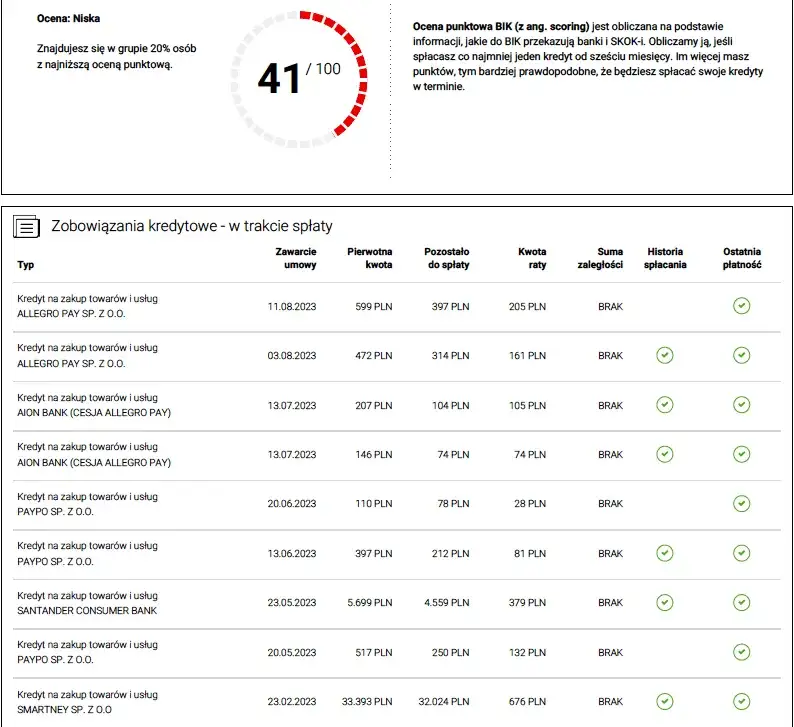

Scoring BIK to nic innego jak ocena ryzyka kredytowego, która jest wyrażona w skali punktowej od 0 do 100. Im wyższy wynik uzyskasz, tym wyższa jest Twoja wiarygodność kredytowa w oczach banków i innych instytucji finansowych. Jest to wskaźnik, który mówi, jak prawdopodobne jest, że spłacisz swoje zobowiązanie w terminie. Wyższy scoring oznacza niższe ryzyko dla pożyczkodawcy.

Od czego zależy twój scoring? Kluczowe czynniki pod lupą

Na Twój scoring BIK wpływa wiele czynników, ale do najważniejszych należą:

- Terminowość spłat: To absolutnie kluczowy element. Regularne i terminowe regulowanie rat kredytów i pożyczek to podstawa wysokiego scoringu.

- Aktywność kredytowa: Posiadanie kilku różnych produktów kredytowych (np. kredyt gotówkowy, karta kredytowa, kredyt samochodowy) i ich dobre spłacanie może pozytywnie wpłynąć na ocenę.

- Wykorzystanie limitów kredytowych: Szczególnie w przypadku kart kredytowych i limitów w koncie, zbyt wysokie wykorzystanie dostępnych środków może obniżyć scoring.

- Częstotliwość składania wniosków kredytowych: Zbyt wiele zapytań o kredyt w krótkim czasie może sugerować problemy finansowe i negatywnie wpłynąć na ocenę.

Dlaczego wysoki scoring BIK otwiera drzwi do lepszych kredytów?

Posiadanie wysokiego scoringu BIK to Twoja przepustka do świata lepszych ofert finansowych. Banki i inne instytucje chętniej udzielają kredytów osobom z wysoką oceną punktową, ponieważ postrzegają je jako mniej ryzykowne. Oznacza to, że możesz liczyć na łatwiejszy dostęp do finansowania, a także na znacznie lepsze warunki na przykład niższe oprocentowanie, niższe prowizje czy dłuższy okres spłaty. Wysoki scoring to po prostu większe zaufanie ze strony finansistów.

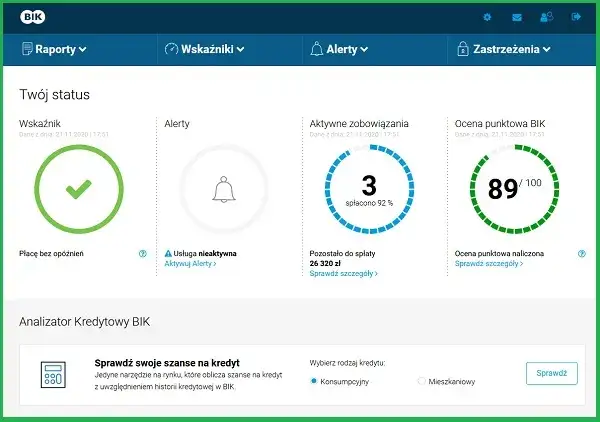

Prześwietl swoje finanse jak pobrać i analizować Raport BIK?

Płatny raport czy darmowa kopia danych? Porównanie dostępnych opcji

Każdy z nas ma prawo do wglądu w swoje dane gromadzone przez BIK. Dostępne są dwie główne opcje:

| Rodzaj raportu | Zawartość i koszt |

|---|---|

| Darmowa kopia danych | Raz na 6 miesięcy możesz pobrać bezpłatną kopię swoich danych. Zawiera ona podstawowe informacje o zobowiązaniach, ale zazwyczaj nie zawiera szczegółowego scoringu ani wskaźnika kondycji finansowej. |

| Płatny Raport BIK | Pełny raport BIK zawiera szczegółową historię wszystkich Twoich zobowiązań, aktualny scoring (ocenę punktową) oraz wskaźnik kondycji finansowej. Pojedynczy raport kosztuje 59 zł. Dostępne są również pakiety, np. 6 raportów i roczne Alerty BIK za 139 zł. |

Jak założyć konto na portalu BIK i pobrać swój pierwszy raport?

Aby pobrać swój raport BIK, musisz przejść przez kilka prostych kroków:

- Wejdź na oficjalną stronę internetową Biura Informacji Kredytowej (bik.pl).

- Znajdź opcję rejestracji konta użytkownika.

- Wypełnij formularz rejestracyjny, podając wymagane dane osobowe.

- Zweryfikuj swoją tożsamość zazwyczaj odbywa się to poprzez przelew weryfikacyjny na symboliczną kwotę lub poprzez inne dostępne metody.

- Po pomyślnej weryfikacji zaloguj się na swoje konto i wybierz opcję pobrania raportu (darmowego lub płatnego).

Analiza Raportu BIK: Na co zwrócić szczególną uwagę?

Po pobraniu raportu BIK kluczowe jest, aby dokładnie go przeanalizować. Zwróć uwagę na:

- Poprawność danych: Sprawdź, czy wszystkie Twoje zobowiązania są odzwierciedlone prawidłowo, czy dane osobowe są zgodne ze stanem faktycznym.

- Terminowość spłat: Dokładnie przeanalizuj historię spłat każdego zobowiązania. Szukaj wszelkich opóźnień.

- Aktualny scoring: Zwróć uwagę na swoją ocenę punktową. Czy jest wysoka, czy wymaga poprawy?

- Aktywne zobowiązania: Upewnij się, że wszystkie Twoje obecne kredyty i pożyczki są poprawnie odnotowane.

- Liczba zapytań kredytowych: Sprawdź, ile razy w ostatnim czasie banki sprawdzały Twoją historię w BIK.

Negatywna historia w BIK co robić, gdy pojawią się problemy?

Kiedy powstaje negatywny wpis i jakie są jego konsekwencje?

Negatywny wpis w BIKzazwyczaj pojawia się, gdy masz znaczące opóźnienia w spłacie zobowiązania najczęściej powyżej 60 dni. Co więcej, bank ma obowiązek poinformować Cię o zamiarze przetwarzania Twoich danych bez Twojej zgody, jeśli opóźnienie przekroczy 30 dni. Po upływie tego terminu, jeśli zadłużenie nadal nie zostanie uregulowane, dane te mogą trafić do BIK jako negatywne. Konsekwencje są poważne: Twój scoring drastycznie spada, a uzyskanie nowego kredytu staje się bardzo trudne, często niemożliwe.

Jak długo "złe" dane widnieją w rejestrze BIK?

To ważna informacja: dane o zobowiązaniach, które były spłacane z opóźnieniami, nie znikają z BIK natychmiast po uregulowaniu długu. Zgodnie z przepisami, są one przetwarzane przez okres 5 lat od momentu spłaty problematycznego zadłużenia. Oczywiście, pod warunkiem, że spełnione są określone prawem warunki dotyczące przetwarzania tych danych.

Czy "czyszczenie BIK" jest możliwe? Fakty i mity o usuwaniu danych

Potoczne określenie "czyszczenie BIK" często wprowadza w błąd. Pamiętajmy, że zgodnie z prawem, nie można po prostu usunąć prawidłowych danych o opóźnieniach w spłacie, które zostały odnotowane w BIK, zanim upłynie wspomniane 5 lat od ich uregulowania. "Czyszczenie" w praktyce może oznaczać dwie rzeczy: albo korektę błędnych lub nieaktualnych wpisów (np. gdy bank nie zgłosił spłaty kredytu), albo cofnięcie zgody na przetwarzanie danych o spłaconych terminowo zobowiązaniach. Należy być bardzo ostrożnym wobec firm, które obiecują "cudowne" usunięcie negatywnych wpisów często są to usługi niemożliwe do zrealizowania lub wręcz oszustwo.

Przeczytaj również: Provident sprawdza BIK? Dowiedz się, jakie masz szanse

Świadomie buduj pozytywną historię kredytową w BIK

Małe kroki, wielkie efekty: Proste sposoby na poprawę scoringu

Budowanie pozytywnej historii kredytowej i poprawa scoringu BIK to proces, który wymaga konsekwencji. Oto kilka praktycznych wskazówek:

- Spłacaj terminowo: To podstawa. Każda rata, każdy kredyt wszystko powinno być regulowane na czas.

- Rozsądnie korzystaj z produktów: Nie bierz zbyt wielu kredytów naraz. Używaj kart kredytowych odpowiedzialnie, nie przekraczając limitów.

- Unikaj nadmiernych zapytań: Nie składaj wniosków o kredyt w wielu miejscach w krótkim czasie.

- Posiadaj drobne zobowiązania: Czasem posiadanie małego kredytu ratalnego lub karty kredytowej i ich terminowe spłacanie buduje lepszą historię niż brak jakichkolwiek zobowiązań.

Zgoda na przetwarzanie danych po spłacie kredytu czy warto ją wyrazić?

Po całkowitej spłacie kredytu czy pożyczki, instytucja finansowa może zapytać Cię o zgodę na dalsze przetwarzanie informacji o tym zobowiązaniu. Zdecydowanie warto taką zgodę wyrazić! Dane o terminowo spłaconych zobowiązaniach to Twój kapitał budujący pozytywną historię kredytową. Dzięki temu bank widzi, że jesteś rzetelnym kredytobiorcą, co z pewnością zaprocentuje przy przyszłych wnioskach o finansowanie.

Najczęstsze błędy, które psują historię kredytową i jak ich unikać

Aby ustrzec się przed negatywnymi konsekwencjami, warto znać najczęstsze błędy, które mogą zepsuć Twoją historię kredytową w BIK:

- Opóźnienia w spłatach: Nawet krótkotrwałe, ale powtarzające się zaległości są bardzo szkodliwe.

- Zbyt wiele zapytań o kredyt: Wiele wniosków w krótkim czasie może sugerować problemy finansowe.

- Brak historii kredytowej: Paradoksalnie, brak jakiejkolwiek historii kredytowej również może utrudnić ocenę Twojej wiarygodności. Banki wolą widzieć dowody na Twoją odpowiedzialność finansową.