Ten artykuł szczegółowo wyjaśnia, czym jest raport BIK i dlaczego warto rozważyć jego pobranie. Przedstawimy jego zawartość, kluczowe sytuacje, w których jest nieocenioną inwestycją, oraz analizę kosztów, aby pomóc Ci podjąć świadomą decyzję o zarządzaniu Twoimi finansami.

Raport BIK: Czy warto go pobrać? Zrozum swoją finansową reputację i podejmij decyzję.

- Raport BIK to klucz do zrozumienia Twojej zdolności kredytowej i historii finansowej, niezbędny przed ubieganiem się o kredyt.

- Zawiera ocenę punktową (scoring), szczegółową historię zobowiązań oraz informacje o zapytaniach, co pozwala na wczesne wykrycie problemów.

- Pobranie raportu jest inwestycją, gdy planujesz duży kredyt, bank odrzucił Twój wniosek, chcesz świadomie budować historię lub obawiasz się wyłudzenia danych.

- Koszt jednorazowego raportu to 59 zł, dostępne są też pakiety z Alertami BIK, które chronią przed wyłudzeniami.

- Darmowa "Kopia Danych" jest dostępna, ale nie zawiera scoringu i jest mniej szczegółowa niż płatny raport.

- Raport BIK może być zbędny, jeśli nie masz historii kredytowej ani nie planujesz żadnych zobowiązań finansowych.

Twoja finansowa reputacja pod lupą: dlaczego BIK jest dziś ważniejszy?

Biuro Informacji Kredytowej, czyli BIK, to instytucja, która gromadzi i udostępnia bankom oraz innym instytucjom finansowym dane o historii kredytowej konsumentów. Działa ono jako swoisty rejestr, który pozwala ocenić, jak dany klient radzi sobie ze spłatą swoich zobowiązań. Kiedy ubiegasz się o jakikolwiek kredyt, czy to hipoteczny, samochodowy, czy nawet o kartę kredytową, bank zawsze sięga do BIK-u. To dla nich podstawowe narzędzie do oceny ryzyka chcą wiedzieć, czy jesteś wiarygodnym pożyczkobiorcą, który terminowo spłaca swoje długi. Bez tej informacji decyzja o udzieleniu finansowania byłaby obarczona ogromnym ryzykiem.

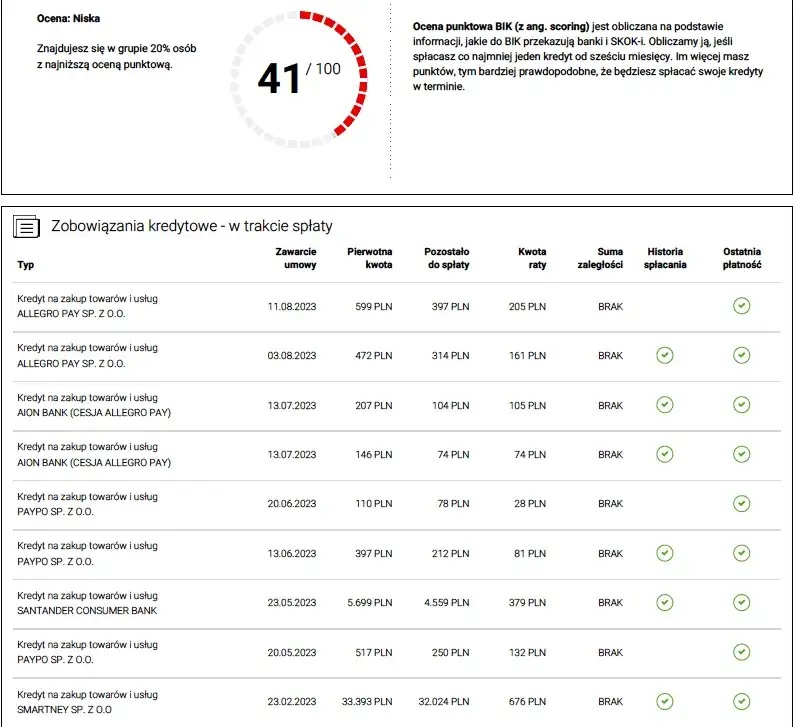

Scoring BIK: Co ta tajemnicza liczba mówi o Tobie bankom?

W raporcie BIK znajdziesz coś, co nazywa się scoringiem. To nic innego jak ocena punktowa Twojej wiarygodności kredytowej. Jest ona obliczana na podstawie Twojej historii spłat zobowiązań im bardziej terminowo regulujesz swoje rachunki i raty, tym wyższy będzie Twój scoring. Dla banków jest to niezwykle ważny wskaźnik, ponieważ im wyższa liczba punktów, tym mniejsze prawdopodobieństwo, że przestaniesz spłacać kredyt. Wysoki scoring BIK to Twój najlepszy przyjaciel, gdy chcesz uzyskać kredyt znacząco zwiększa Twoje szanse na pozytywną decyzję i to często na znacznie lepszych warunkach, z niższym oprocentowaniem.

Co dokładnie kryje się w raporcie BIK? Prześwietlamy jego zawartość

Raport BIK to nie jest jeden prosty dokument, ale zbiór informacji, które razem tworzą Twój finansowy portret. Zrozumienie poszczególnych sekcji pomoże Ci lepiej ocenić swoją sytuację i podjąć świadome decyzje. Przyjrzyjmy się, co dokładnie możesz w nim znaleźć.

Twoja ocena punktowa (scoring) klucz do drzwi banku

Sekcja scoringu w raporcie BIK to serce Twojej oceny. Znajdziesz tam wynik liczbowy, który odzwierciedla Twoje ryzyko kredytowe. Banki interpretują ten wynik jako prognozę tego, jak prawdopodobne jest, że spłacisz przyszłe zobowiązania. Im wyższy scoring, tym lepiej. Niestety, niski wynik lub obecność negatywnych wpisów może być bezpośrednią przyczyną odmowy udzielenia kredytu, zwłaszcza gdy celujesz w większe kwoty, jak kredyt hipoteczny.

Historia zobowiązań czy na pewno pamiętasz o wszystkich swoich kredytach i kartach?

Tutaj znajdziesz pełną listę Twoich dotychczasowych i obecnych zobowiązań finansowych. Obejmuje to nie tylko kredyty gotówkowe czy hipoteczne, ale także karty kredytowe, limity w koncie, a nawet chwilówki. Raport szczegółowo pokazuje, czy spłaty były terminowe, czy zdarzały się opóźnienia, a także jakie były kwoty i okresy spłat. Ta sekcja jest kluczowa, ponieważ pokazuje bankom Twoje realne doświadczenie w zarządzaniu długiem i Twoją odpowiedzialność finansową.

W raporcie BIK uwzględniane są między innymi:

- Kredyty gotówkowe

- Kredyty hipoteczne

- Karty kredytowe

- Limity w koncie

- Pożyczki ratalne

- Chwilówki (jeśli były zgłoszone)

Sekcja zapytań kto i po co sprawdzał Twoje dane finansowe?

Ta część raportu pokazuje, które instytucje finansowe i kiedy składały zapytania o Twoje dane w BIK. Jest to ważne z dwóch powodów. Po pierwsze, pozwala Ci monitorować, kto interesuje się Twoją historią kredytową. Po drugie, nadmierna liczba zapytań w krótkim okresie może sugerować, że aktywnie szukasz finansowania, co dla niektórych banków może być sygnałem podwyższonego ryzyka. Pamiętaj jednak, że samodzielne sprawdzanie swojego raportu BIK nie wpływa negatywnie na Twój scoring.

Wskaźnik kondycji finansowej jak BIK ocenia Twoje bieżące zadłużenie?

Raport BIK nie tylko pokazuje przeszłość, ale także daje pewien obraz Twojej obecnej sytuacji finansowej. Analizując sumę wszystkich Twoich aktywnych zobowiązań w stosunku do Twoich dochodów (choć sam raport nie zawiera danych o dochodach, banki łączą te informacje), można ocenić, jak duże obciążenie finansowe już posiadasz. To pomaga zrozumieć Twoją realną zdolność kredytową i ocenić, czy stać Cię na kolejne zobowiązanie.

Kiedy pobranie raportu BIK to inwestycja? 5 kluczowych sytuacji

Nie każdy potrzebuje raportu BIK na co dzień. Jednak w pewnych momentach życia okazuje się on nieocenionym narzędziem, które może zaoszczędzić nam sporo stresu, czasu i pieniędzy. Traktowanie go jako inwestycję w świadome zarządzanie finansami to mądre podejście.1. Planujesz kredyt hipoteczny lub dużą gotówkę? Poznaj swoją pozycję negocjacyjną

Jeśli marzysz o własnym mieszkaniu i planujesz zaciągnąć kredyt hipoteczny, albo potrzebujesz dużej kwoty na inny cel, sprawdzenie raportu BIK jest absolutnym priorytetem. Pozwala Ci to zorientować się, jak bank może ocenić Twoją wiarygodność, zanim jeszcze złożysz wniosek. Możesz zidentyfikować potencjalne problemy i spróbować je naprawić, zanim wpłyną na decyzję. To także daje Ci lepszą pozycję negocjacyjną wiedząc, na czym stoisz, możesz pewniej rozmawiać z bankiem o warunkach.

2. Bank odrzucił Twój wniosek? Raport BIK da Ci odpowiedź, dlaczego

Otrzymałeś odmowę kredytu i nie wiesz dlaczego? Raport BIK jest kluczem do zrozumienia przyczyny. Może się okazać, że Twój scoring jest zbyt niski, masz zaległości w spłatach, albo zbyt wiele zapytań kredytowych pojawiło się w ostatnim czasie. Mając te informacje, możesz podjąć konkretne kroki naprawcze, zanim złożysz kolejny wniosek. Bez tej wiedzy Twoje szanse na sukces mogą być niewielkie.

3. Chcesz świadomie budować pozytywną historię kredytową? Zacznij od diagnozy

Budowanie dobrej historii kredytowej to proces długoterminowy, a raport BIK jest Twoją mapą. Pozwala Ci zobaczyć, jakie działania przynoszą najlepsze rezultaty. Dzięki niemu możesz zaplanować swoje kroki, aby systematycznie poprawiać swoją wiarygodność.

Konkretne działania, które pomagają poprawić scoring:

- Terminowa spłata wszystkich bieżących zobowiązań to podstawa.

- Unikanie nadmiernego zadłużania się, zwłaszcza na kartach kredytowych.

- Rozważne korzystanie z limitów w koncie.

- Zamykanie nieużywanych kart kredytowych i limitów, które mogą obniżać Twoją zdolność kredytową.

- Budowanie pozytywnej historii poprzez terminowe regulowanie nawet mniejszych zobowiązań.

4. Obawiasz się wyłudzenia danych? Sprawdź, czy nikt nie wziął kredytu na Twoje nazwisko

W dzisiejszych czasach wyłudzenia danych to realne zagrożenie. Regularne sprawdzanie raportu BIK pozwala Ci szybko wykryć niepokojące sygnały, takie jak nowe, nieautoryzowane zobowiązania na Twoje nazwisko. To Twój pierwszy krok do obrony przed oszustami. Dodatkowo, usługa Alertów BIK może działać jak system wczesnego ostrzegania.

5. Chcesz uporządkować swoje finanse i zamknąć stare zobowiązania

Masz poczucie, że Twoje finanse są chaotyczne? Raport BIK to doskonałe narzędzie do przeglądu wszystkich Twoich aktywnych i zamkniętych zobowiązań. Dzięki niemu możesz zobaczyć pełen obraz, zidentyfikować produkty kredytowe, których już nie potrzebujesz, i podjąć świadome decyzje o ich zamknięciu, co może uprościć Twoje życie finansowe.

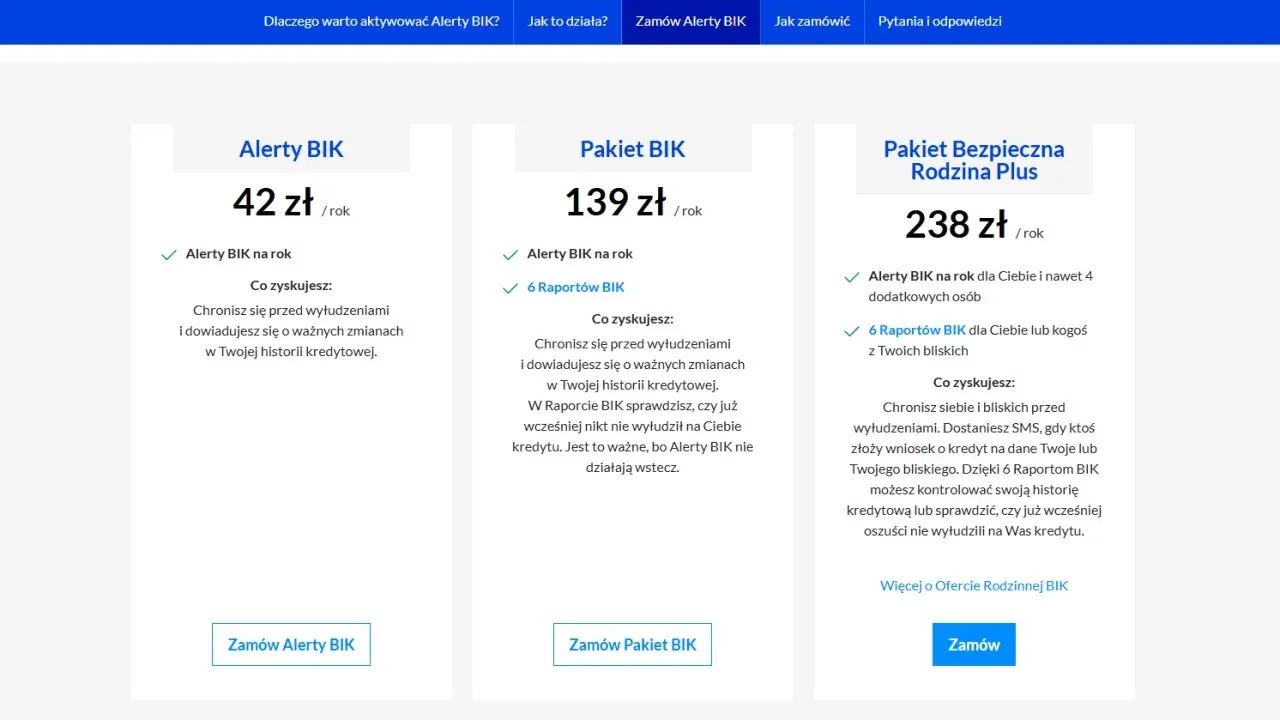

Ile kosztuje wiedza o własnych finansach? Ceny raportów i pakietów BIK

Dostęp do informacji o własnej historii kredytowej nie jest darmowy, ale jego koszt jest relatywnie niski w porównaniu do potencjalnych korzyści lub strat. BIK oferuje różne opcje, dzięki czemu możesz wybrać tę najlepiej dopasowaną do Twoich potrzeb.

Jednorazowy raport za 59 zł dla kogo to najlepsze rozwiązanie?

Najprostszym i najczęściej wybieranym rozwiązaniem jest jednorazowy raport BIK, który kosztuje 59 zł. Jest to idealna opcja dla osób, które potrzebują sprawdzić swoją historię kredytową w konkretnym momencie na przykład przed złożeniem wniosku o duży kredyt, po otrzymaniu odmowy, lub gdy chcą po prostu zorientować się w swojej sytuacji finansowej bez potrzeby stałego monitoringu.Pakiet roczny z Alertami BIK czy warto płacić za stały monitoring i bezpieczeństwo?

Dla osób, które cenią sobie spokój ducha i chcą być na bieżąco ze swoją sytuacją finansową, BIK oferuje pakiety. Popularny pakiet kosztuje 139 zł i obejmuje 6 raportów rocznie oraz usługę Alertów BIK. Alerty to powiadomienia SMS lub e-mail o każdej zmianie w Twoim BIK-u, w tym o próbie zaciągnięcia kredytu na Twoje dane. To inwestycja w bezpieczeństwo, która może uchronić Cię przed poważnymi konsekwencjami wyłudzenia tożsamości.

Kluczowe korzyści z Alertów BIK:

- Natychmiastowe powiadomienie o próbie wyłudzenia kredytu.

- Informacja o pojawieniu się nowych zobowiązań na Twoje nazwisko.

- Szybka reakcja na nieautoryzowane działania.

- Spokój ducha dzięki stałemu monitoringowi.

Użytkownicy w opiniach często podkreślają ich wartość w kontekście bezpieczeństwa.

Czy istnieje "darmowy raport BIK"? Prawda o ustawowej "Kopii Danych"

Wiele osób pyta o darmowy raport BIK. Zgodnie z prawem, każdy konsument ma prawo raz na 6 miesięcy pobrać bezpłatną "Kopię Danych" z BIK. Ważne jest jednak, aby wiedzieć, że ta kopia jest znacznie uboższa niż płatny raport. Zazwyczaj nie zawiera ona oceny punktowej (scoringu), która jest kluczowa dla banków, a jej prezentacja może być mniej przejrzysta. Jest to dobre narzędzie do podstawowego sprawdzenia danych, ale nie zastąpi pełnej analizy dostępnej w płatnym raporcie.| Cecha | Płatny Raport BIK | Darmowa Kopia Danych |

|---|---|---|

| Zawartość (scoring, szczegółowość) | Pełna, zawiera scoring, szczegółową historię i analizę. | Podstawowa, zazwyczaj bez scoringu, mniej szczegółowa. |

| Częstotliwość dostępu | Dowolna (po zakupie), dostępne w pakietach. | Raz na 6 miesięcy. |

| Przeznaczenie | Analiza zdolności kredytowej, przygotowanie do wniosku, diagnoza problemów. | Podstawowe sprawdzenie danych, weryfikacja zgodności. |

Czy są sytuacje, w których raport BIK jest zbędny? Uczciwe spojrzenie

Chociaż raport BIK jest niezwykle przydatnym narzędziem, istnieją sytuacje, w których jego pobranie może być po prostu zbędnym wydatkiem. Ważne jest, aby podejść do tego tematu obiektywnie i nie wydawać pieniędzy, jeśli nie widzimy w tym uzasadnienia.

Gdy nie masz żadnej historii kredytowej czyli "czysta karta" w BIK

Jeśli dopiero zaczynasz swoją drogę finansową i nigdy nie miałeś żadnego kredytu, karty kredytowej ani innej formy zobowiązania, Twoja historia w BIK będzie pusta lub bardzo skromna. W takim przypadku raport BIK nie dostarczy Ci żadnych cennych informacji, a jego pobranie będzie po prostu stratą pieniędzy. Banki w takich sytuacjach oceniają Cię na podstawie innych kryteriów, często wymagając poręczyciela lub wyższego wkładu własnego.

Jeśli nie planujesz żadnych zobowiązań finansowych w najbliższej przyszłości

Jeżeli nie masz w planach zaciągania jakichkolwiek kredytów, pożyczek czy nawet ubiegania się o kartę kredytową w najbliższym czasie, a także nie obawiasz się wyłudzenia danych, to raport BIK może nie być dla Ciebie priorytetem. Możesz poczekać z jego pobraniem do momentu, gdy faktycznie będziesz potrzebować oceny swojej zdolności kredytowej.

Przeczytaj również: Rentowność 5-letnich obligacji: Ile zarobisz w 2025?

Zatem, czy warto? Ostateczny werdykt i rekomendacje

Podsumowując, decyzja o pobraniu raportu BIK zależy od Twojej indywidualnej sytuacji. Analizując wszystkie za i przeciw, możemy wyciągnąć jasne wnioski, które pomogą Ci podjąć najlepszą decyzję dla Twoich finansów.

TAK, jeśli. .. czyli podsumowanie argumentów "za"

- Planujesz złożyć wniosek o duży kredyt (np. hipoteczny).

- Bank odrzucił Twój wniosek kredytowy i chcesz poznać przyczynę.

- Chcesz świadomie budować lub poprawiać swoją historię kredytową.

- Obawiasz się wyłudzenia danych i chcesz mieć pewność, że nikt nie zaciągnął kredytu na Twoje nazwisko.

- Chcesz uporządkować swoje finanse i mieć pełny przegląd wszystkich zobowiązań.

NIE, jeśli. .. czyli kiedy możesz sobie darować ten wydatek

- Nie masz żadnej historii kredytowej i nie planujesz jej budować w najbliższym czasie.

- Nie planujesz żadnych zobowiązań finansowych w najbliższej przyszłości.

- Nie masz obaw związanych z wyłudzeniem danych.

Alternatywa dla raportu? Jak Alerty BIK mogą chronić Cię na co dzień

Jeśli nie potrzebujesz pełnej analizy swojej historii kredytowej, ale zależy Ci na bezpieczeństwie, usługa Alertów BIK może być doskonałym kompromisem. Pozwala ona na bieżąco monitorować Twoje dane i otrzymywać powiadomienia o wszelkich podejrzanych aktywnościach. To świetne rozwiązanie dla osób, które chcą chronić się przed wyłudzeniami bez konieczności zagłębiania się w szczegółową analizę raportu.