Wiele osób, które skorzystały z szybkiej pożyczki, zwanej potocznie chwilówką, prędzej czy później staje przed dylematem: jak spłacić zobowiązanie, gdy termin zapadalności zbliża się nieubłaganie, a brakuje środków? Szczególnie dotyczy to pożyczek w firmie Vivus, która jest jednym z liderów rynku. Czy w takiej sytuacji istnieje możliwość rozłożenia tej krótkoterminowej pożyczki na wygodniejsze raty? W tym artykule przyjrzymy się dostępnym opcjom, krok po kroku wyjaśnimy, jak postępować, aby znaleźć rozwiązanie i uniknąć poważniejszych problemów finansowych. Poznaj praktyczne wskazówki, które pomogą Ci wyjść z trudnej sytuacji.

Przeczytaj również: Vivus (Vivigo): Bezpieczna pożyczka czy ukryte ryzyka? Analiza

Rozłożenie chwilówki Vivus na raty jest możliwe poznaj dostępne ścieżki i warunki

- Vivus standardowo nie oferuje opcji rozłożenia chwilówki na raty w panelu klienta, ich główny produkt to pożyczka z jednorazowym terminem spłaty.

- Główną drogą do spłaty ratalnej jest zawarcie indywidualnej ugody z Vivus, co jest możliwe zazwyczaj po terminie spłaty, gdy rozpoczynają się działania windykacyjne.

- Kluczowe jest proaktywne skontaktowanie się z Vivus, najlepiej jeszcze przed upływem terminu spłaty, aby zwiększyć szanse na korzystne warunki.

- Ugoda zawsze wiąże się z dodatkowymi kosztami w postaci odsetek za opóźnienie, a warunki (liczba i wysokość rat) są negocjowane indywidualnie.

- Należy odróżnić restrukturyzację istniejącej chwilówki od nowej "pożyczki na raty", którą Vivus może oferować jako osobny produkt.

Jak rozłożyć chwilówkę Vivus na raty i uniknąć problemów?

Bezpośrednia odpowiedź na pytanie brzmi: standardowo Vivus nie oferuje prostej opcji rozłożenia chwilówki na raty w ramach typowej umowy pożyczkowej dostępnej w panelu klienta. Jednakże, nie oznacza to, że sytuacja jest beznadziejna. Istnieją inne, choć często mniej oczywiste, możliwości, z których kluczową jest zawarcie indywidualnej ugody z pożyczkodawcą. To właśnie na tym rozwiązaniu skupimy się najczęściej, ponieważ jest ono najbardziej dostępne dla osób, które znalazły się w trudnej sytuacji finansowej i potrzebują więcej czasu na spłatę zobowiązania.

Dlaczego standardowa umowa pożyczki w Vivus nie przewiduje rat?

Vivus, podobnie jak większość firm pożyczkowych działających na rynku szybkich pożyczek, specjalizuje się w produktach o krótkim terminie spłaty. Ich głównym celem jest dostarczenie klientom środków na krótki okres, z zazwyczaj jednorazową spłatą całości zobowiązania wraz z naliczonymi odsetkami i prowizją. Taka konstrukcja produktu jest kluczowa dla modelu biznesowego firmy i pozwala na szybkie udzielanie pożyczek. Z tego powodu standardowa umowa pożyczki w Vivus nie zawiera mechanizmów przewidujących automatyczne rozłożenie jej na raty, ponieważ nie jest to zgodne z pierwotnym założeniem tego typu finansowania.

Jaka jest różnica między restrukturyzacją długu a nową pożyczką ratalną?

Warto jasno rozróżnić dwie sytuacje. Pierwsza to restrukturyzacja istniejącej chwilówki, czyli próba negocjacji z Vivus warunków spłaty już zaciągniętego zobowiązania. Najczęściej polega to na zawarciu ugody, która pozwala na spłatę długu w ratach. Drugą sytuacją jest zaciągnięcie nowej "pożyczki na raty", którą Vivus może oferować jako odrębny produkt finansowy, często skierowany do klientów o dobrej historii kredytowej lub jako alternatywa dla tradycyjnych chwilówek. Ten artykuł koncentruje się na pierwszej z tych opcji czyli na tym, jak rozłożyć na raty już istniejącą chwilówkę.

Poznaj oficjalne i ukryte możliwości spłaty ratalnej w Vivus

Najczęściej spotykaną i najbardziej efektywną ścieżką do rozłożenia długu w Vivus na raty jest zawarcie indywidualnej ugody. Choć nie jest to standardowa opcja dostępna w panelu klienta, to właśnie ona stanowi klucz do rozwiązania problemu. Co istotne, taka ugoda jest zazwyczaj możliwa do wynegocjowania dopiero po terminie spłaty, kiedy to Vivus rozpoczyna działania windykacyjne. Wiele osób obawia się kontaktu z pożyczkodawcą w takiej sytuacji, jednak właśnie proaktywne działanie i szybkie zgłoszenie problemu znacząco zwiększa szanse na uzyskanie korzystnych warunków. Czasami Vivus sam wychodzi z propozycjami ugodowymi, ale nie warto na to czekać.

- Nie czekaj na ostatnią chwilę: Skontaktuj się z Vivus jak najszybciej po tym, jak zdasz sobie sprawę, że nie będziesz w stanie spłacić pożyczki w terminie.

- Bądź szczery: Przedstaw swoją rzeczywistą sytuację finansową. Konsultanci są bardziej skłonni pomóc osobom, które otwarcie komunikują swoje problemy.

- Przygotuj propozycję: Zastanów się, jaką kwotę miesięcznie jesteś w stanie realnie spłacać i przedstaw konkretną propozycję rat.

- Negocjuj: Nie bój się negocjować warunków ugody. Czasami pierwsza propozycja nie jest ostateczna.

Refinansowanie pożyczki: Czy to wciąż dostępna opcja i na czym polega?

Kiedyś opcja refinansowania pożyczki w Vivus była bardziej popularna. Polegała ona na zaciągnięciu kolejnej pożyczki, często w firmie partnerskiej, która pokrywała całe zadłużenie w Vivus. Następnie klient spłacał nową pożyczkę, często już na raty. Obecnie, ze względu na zmiany w prawie i zaostrzenie regulacji dotyczących rynku pożyczkowego, ta opcja jest mocno ograniczona lub całkowicie niedostępna w swojej pierwotnej formie. W indywidualnych przypadkach mogą pojawiać się pewne rozwiązania pomostowe, jednak nie jest to już tak powszechna i łatwo dostępna ścieżka jak kiedyś. Skupiamy się więc na ugodzie.

Indywidualne negocjacje: Jak rozmawiać z konsultantem, by zwiększyć swoje szanse?

Kluczem do sukcesu w wynegocjowaniu ugody ratalnej jest otwartość i przygotowanie do rozmowy. Najlepszym momentem na kontakt jest sytuacja, gdy zdajesz sobie sprawę z problemów ze spłatą, ale jeszcze przed upływem terminu lub tuż po nim. Unikaj sytuacji, w której Twój dług zostanie przekazany do zewnętrznej firmy windykacyjnej, ponieważ wtedy negocjacje mogą być trudniejsze, a koszty wyższe. Pamiętaj, że konsultant po drugiej stronie telefonu również chce rozwiązać problem, ale potrzebuje od Ciebie konkretnych informacji i propozycji.

- Zgłoś się sam: Nie czekaj, aż Vivus lub firma windykacyjna zaczną Cię nachodzić.

- Przedstaw swoją sytuację: Wyjaśnij, dlaczego masz problemy ze spłatą utrata pracy, choroba, nieprzewidziane wydatki.

- Zaproponuj realną kwotę raty: Zastanów się, ile jesteś w stanie płacić miesięcznie, biorąc pod uwagę inne wydatki.

- Bądź przygotowany na pytania: Konsultant może pytać o Twoje dochody, wydatki i majątek.

Ugoda ratalna z Vivus: Przewodnik krok po kroku

Najważniejszym krokiem, który musisz podjąć, jest jak najszybsze skontaktowanie się z Vivus. Idealnie, jeśli zrobisz to jeszcze przed terminem spłaty pożyczki. Jeśli to niemożliwe, skontaktuj się natychmiast po upływie terminu. Unikanie kontaktu jest najgorszym możliwym rozwiązaniem, ponieważ prowadzi do naliczania coraz wyższych odsetek za opóźnienie, kosztów windykacyjnych i utraty możliwości negocjacji na korzystnych warunkach. Im dłużej zwlekasz, tym trudniej będzie Ci uzyskać porozumienie.

Krok 2: Przygotowanie do rozmowy jakie dokumenty i argumenty warto mieć?

Aby Twoje negocjacje były bardziej efektywne, warto się do nich odpowiednio przygotować. Posiadanie pewnych informacji i dokumentów może znacząco zwiększyć Twoją wiarygodność i ułatwić rozmowę:

- Potwierdzenie trudnej sytuacji finansowej: Jeśli Twoje problemy wynikają z konkretnych zdarzeń (np. zwolnienie z pracy, choroba), przygotuj dokumenty, które to potwierdzają (np. wypowiedzenie umowy o pracę, zwolnienie lekarskie).

- Szczegółowy budżet domowy: Przygotuj listę swoich miesięcznych dochodów i wydatków. Pokaże to, ile realnie możesz przeznaczyć na spłatę długu.

- Propozycja realnej kwoty raty: Zastanów się, jaką kwotę miesięcznie jesteś w stanie spłacać, aby nie obciążyć nadmiernie swojego budżetu.

- Historia kontaktu z Vivus: Jeśli wcześniej miałeś problemy ze spłatą lub kontaktowałeś się w tej sprawie, warto mieć pod ręką daty i ewentualne ustalenia.

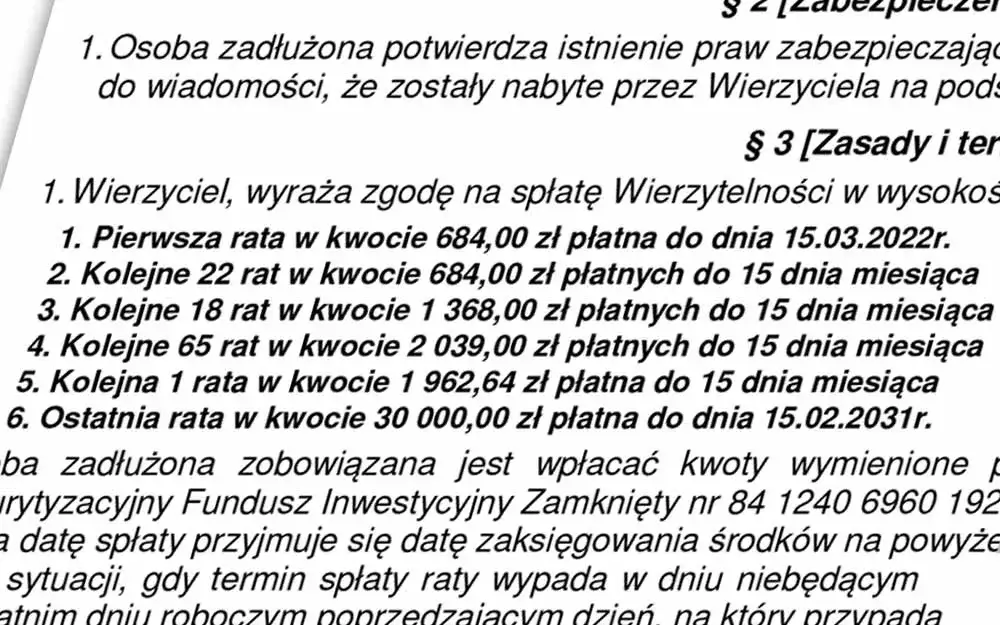

Krok 3: Analiza propozycji ugody na co zwrócić uwagę przed podpisaniem?

Gdy Vivus przedstawi Ci propozycję ugody, kluczowe jest, abyś dokładnie ją przeanalizował. Nie podpisuj niczego pochopnie. Zwróć uwagę na następujące elementy:

- Liczba rat: Ile rat będzie Ci potrzebnych na spłatę całego zadłużenia?

- Wysokość rat: Czy proponowana kwota raty jest dla Ciebie realna do udźwignięcia w miesięcznym budżecie?

- Całkowity koszt długu po ugodzie: Jaka będzie ostateczna kwota, którą zapłacisz, uwzględniając wszystkie raty i naliczone odsetki?

- Ewentualne umorzenia: Czy w ramach ugody Vivus proponuje umorzenie części odsetek lub innych kosztów?

- Zapisy dotyczące dalszych konsekwencji: Upewnij się, że ugoda jasno określa, że po jej spłaceniu dług jest całkowicie uregulowany i nie będziesz już obciążony żadnymi dodatkowymi kosztami.

Krok 4: Co zrobić, jeśli Twoja prośba zostanie odrzucona?

Jeśli Vivus odrzuci Twoją prośbę o ugodę, nie rozpaczaj. Istnieją inne możliwości. Jeśli dług zostanie już przekazany do zewnętrznej firmy windykacyjnej, to właśnie z nią będziesz musiał negocjować warunki spłaty. Firmy windykacyjne często są bardziej skłonne do zawierania ugód ratalnych, ponieważ zależy im na odzyskaniu przynajmniej części długu. Warto również rozważyć inne rozwiązania, takie jak konsolidacja chwilówek, o czym piszemy poniżej.

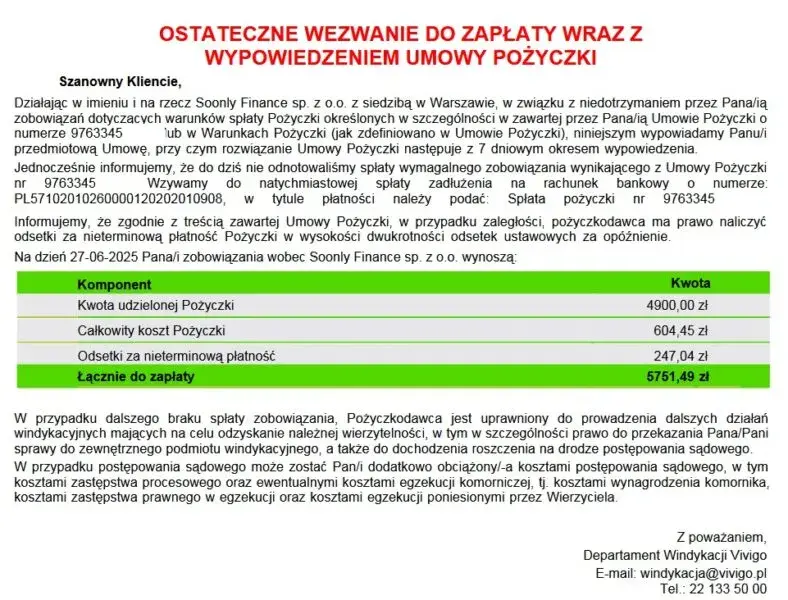

Koszty rozłożenia chwilówki Vivus na raty: Co musisz wiedzieć?

Należy pamiętać, że każda ugoda ratalna wiąże się z dodatkowymi kosztami. Głównym kosztem są odsetki za opóźnienie, które Vivus nalicza od dnia, w którym minął termin spłaty pożyczki. Te odsetki są zazwyczaj wyższe niż standardowe odsetki umowne. Im dłużej trwa spłata w ratach, tym wyższe będą naliczone odsetki, co zwiększa całkowitą kwotę, którą musisz zwrócić. Dlatego tak ważne jest, aby ugoda była jak najkrótsza i obejmowała realną do spłaty ratę.

Koszty windykacyjne: Kiedy Vivus zaczyna naliczać dodatkowe opłaty?

Jeśli klient przestaje spłacać pożyczkę i unika kontaktu, Vivus rozpoczyna działania windykacyjne. Na początku może to być wewnętrzny dział firmy, który kontaktuje się z klientem telefonicznie lub mailowo. Jeśli te działania nie przyniosą skutku, sprawa może zostać przekazana do zewnętrznej firmy windykacyjnej. W tym momencie mogą zacząć być naliczane dodatkowe opłaty związane z windykacją, takie jak koszty upomnień, wezwań do zapłaty, a nawet koszty sądowe i egzekucyjne. Proaktywny kontakt z Vivus może pomóc uniknąć tych dodatkowych, często znaczących, kosztów.

Czy ugoda ratalna jest droższa niż szybka spłata? Przykładowa kalkulacja

Porównując koszty, należy jasno stwierdzić: ugoda ratalna jest zazwyczaj droższa niż terminowa spłata pierwotnej pożyczki. Jeśli spłaciłbyś chwilówkę w terminie, zapłaciłbyś tylko pierwotne odsetki i prowizję ustalone w umowie. W przypadku ugody, do pierwotnej kwoty długu dochodzą odsetki za opóźnienie, naliczane przez cały okres trwania ugody. Przykładowo, jeśli pierwotna pożyczka wynosiła 1000 zł na 30 dni z kosztem 150 zł, to po terminie spłaty odsetki za opóźnienie mogą wynosić np. 0,1% dziennie od kwoty zadłużenia. Jeśli ugoda obejmuje spłatę rozłożoną na 3 miesiące, całkowity koszt odsetek może znacząco wzrosnąć. Mimo wszystko, ugoda ratalna jest często znacznie lepszym rozwiązaniem niż całkowite zaprzestanie spłaty, które prowadzi do narastania jeszcze wyższych kosztów windykacji i potencjalnych problemów prawnych.

Co zrobić, gdy Vivus nie zgadza się na ugodę? Alternatywne rozwiązania

Jeśli Vivus nie chce zgodzić się na ugodę, a Ty masz problemy ze spłatą, warto rozważyć inne opcje. Jedną z nich jest konsolidacja chwilówek. Jest to rozwiązanie dla osób, które mają kilka różnych zobowiązań krótkoterminowych. Polega na zaciągnięciu jednej, większej pożyczki, która pozwoli na spłatę wszystkich mniejszych długów. Często taka pożyczka konsolidacyjna ma dłuższy okres spłaty i niższe oprocentowanie niż suma odsetek z kilku chwilówek. Pozwala to na uporządkowanie finansów i płacenie jednej, często niższej raty miesięcznie.

Pożyczka na spłatę zobowiązań: Gdzie szukać i na co uważać?

Możesz również rozważyć zaciągnięcie nowej, celowej pożyczki na spłatę zadłużenia w Vivus. Takie pożyczki oferują niektóre banki lub firmy pożyczkowe, które specjalizują się w kredytach konsolidacyjnych lub pożyczkach na spłatę innych zobowiązań. Pamiętaj jednak, aby podchodzić do tego ostrożnie:

- Nie wpadnij w spiralę zadłużenia: Upewnij się, że nowa pożyczka jest faktycznie korzystniejsza i pozwoli Ci wyjść z długów, a nie tylko je przesunąć w czasie.

- Dokładnie czytaj umowę: Zwróć uwagę na oprocentowanie, prowizje, RRSO oraz wszelkie dodatkowe opłaty.

- Realnie oceń swoje możliwości: Czy będziesz w stanie spłacać ratę nowej pożyczki?

Pomoc specjalisty: Kiedy warto rozważyć wsparcie doradcy restrukturyzacyjnego?

W przypadku, gdy Twoje zadłużenie jest znaczne, a sytuacja finansowa bardzo skomplikowana, warto rozważyć skorzystanie z pomocy profesjonalisty. Doradca finansowy, prawnik specjalizujący się w prawie upadłościowym lub doradca restrukturyzacyjny może pomóc Ci ocenić Twoją sytuację, zaproponować najlepsze rozwiązania i reprezentować Cię w negocjacjach z Vivus lub innymi wierzycielami. Ich wiedza i doświadczenie mogą być nieocenione w wyjściu z trudnej sytuacji finansowej.

Unikaj tych błędów, mając dług w Vivus

Największym błędem, jaki możesz popełnić, mając dług w Vivus, jest unikanie kontaktu. Ignorowanie problemu nie sprawi, że zniknie. Wręcz przeciwnie, prowadzi do narastania odsetek za opóźnienie, naliczania kosztów windykacyjnych, a w skrajnych przypadkach nawet do postępowania sądowego i egzekucji komorniczej. Utrata kontaktu z Vivus oznacza również utratę szansy na negocjacje i wynegocjowanie dogodnych warunków spłaty.

Błąd nr 2: Spłacanie jednej chwilówki drugą prosta droga do spirali zadłużenia

Częstym błędem jest próba "gaszenia pożaru benzyną", czyli zaciąganie kolejnych chwilówek na spłatę poprzednich. Choć może to wydawać się chwilowym rozwiązaniem, jest to prosta droga do wpadnięcia w spiralę zadłużenia. Każda nowa pożyczka to kolejne odsetki i koszty, które powiększają Twoje zobowiązania. Zamiast rozwiązać problem, tylko go pogłębiasz, tworząc coraz trudniejszą do opanowania sytuację finansową.

Błąd nr 3: Ustne ustalenia bez pisemnego potwierdzenia dlaczego zawsze potrzebujesz umowy?

Jeśli uda Ci się wynegocjować z Vivus jakieś porozumienie dotyczące spłaty, zawsze żądać pisemnego potwierdzenia. Ustne ustalenia, nawet te dokonane z konsultantem, nie mają mocy prawnej i mogą być łatwo podważone. Tylko pisemna ugoda, aneks do umowy lub inne formalne potwierdzenie warunków spłaty daje Ci pewność i zabezpieczenie. Bez pisemnego dokumentu możesz w przyszłości mieć problemy z udowodnieniem, na co się umawiałeś, co może prowadzić do nieporozumień i dalszych komplikacji.