W dzisiejszych czasach dbanie o swoją historię finansową jest równie ważne, jak troska o zdrowie. Krajowy Rejestr Długów (KRD) gromadzi informacje o naszych zobowiązaniach, a regularne sprawdzanie tych danych może uchronić nas przed nieprzyjemnymi niespodziankami. Dobra wiadomość jest taka, że każdy z nas ma ustawowe prawo do bezpłatnego wglądu w swoje dane w KRD. Ten artykuł to praktyczny przewodnik, który krok po kroku pokaże Ci, jak skorzystać z tego prawa i dowiedzieć się, co tak naprawdę "mówią" o Tobie rejestry finansowe.

Przeczytaj również: Sprzedaż mieszkania z hipoteką: Poradnik krok po kroku

Darmowe sprawdzenie siebie w KRD jest możliwe raz na 6 miesięcy dowiedz się, jak to zrobić krok po kroku

- Każdy konsument ma ustawowe prawo do bezpłatnego sprawdzenia swoich danych w KRD raz na 6 miesięcy.

- Proces wymaga rejestracji konta na oficjalnej stronie KRD i weryfikacji tożsamości.

- Raport zawiera informacje o zadłużeniu, kto i kiedy dokonał wpisu oraz kto pytał o Twoją wiarygodność finansową.

- Zasada darmowego sprawdzenia raz na pół roku dotyczy również właścicieli jednoosobowych działalności gospodarczych (JDG) w kontekście ich własnej firmy.

- Sprawdzanie danych kontrahentów lub innych firm jest zazwyczaj usługą płatną.

- W przypadku nieprawidłowych lub nieaktualnych wpisów (np. po spłacie długu) masz prawo żądać ich usunięcia lub aktualizacji.

Darmowe sprawdzenie KRD poznaj swoje prawa i możliwości

Każdy konsument w Polsce ma ustawowe prawo do bezpłatnego sprawdzenia informacji na swój temat w Krajowym Rejestrze Długów. To nie jest żadna łaska, a gwarancja wynikająca z Ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Ta ustawa chroni nas przed nieznajomością własnej sytuacji finansowej i daje możliwość kontroli. Pamiętajmy, że aby Twój dług trafił do KRD, musi spełniać określone warunki: dla konsumenta jest to kwota co najmniej 200 zł, a dla przedsiębiorcy 500 zł, a termin płatności musi być przekroczony o co najmniej 30 dni. To ważne, aby wiedzieć, jakie są podstawy wpisu do rejestru.

Czego dowiesz się z darmowego raportu KRD? Kluczowe informacje w pigułce

- Kto wpisał Cię do rejestru (nazwa wierzyciela).

- Na jaką kwotę opiewa zadłużenie.

- Kiedy dokonano wpisu.

- Kto i kiedy pytał o Twoją wiarygodność finansową (rejestr zapytań).

KRD, BIK, BIG InfoMonitor czy to to samo i gdzie sprawdzać swoje dane?

Często słyszymy o różnych rejestrach, takich jak KRD, BIK czy BIG InfoMonitor. Ważne jest, aby zrozumieć, że nie są to te same instytucje i gromadzą one różne rodzaje informacji. Krajowy Rejestr Długów (KRD) skupia się przede wszystkim na informacjach o zaległościach płatniczych i długach. Biuro Informacji Kredytowej (BIK) przechowuje natomiast szczegółową historię Twoich zobowiązań kredytowych jak spłacasz kredyty, pożyczki, karty kredytowe. BIG InfoMonitor to kolejny zbiór informacji gospodarczych. Aby sprawdzić swoje dane dotyczące zadłużenia, należy udać się właśnie do KRD, korzystając z ich oficjalnej platformy dla konsumentów.

Sprawdź siebie w KRD za darmo praktyczny przewodnik

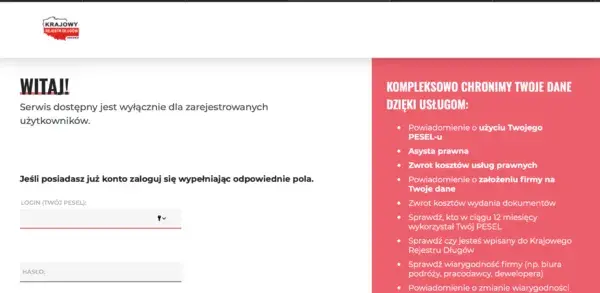

Aby skorzystać z ustawowego prawa do bezpłatnego sprawdzenia swoich danych w KRD, musisz zarejestrować konto na oficjalnej stronie KRD przeznaczonej dla konsumentów konsument.krd.pl. Proces jest prosty, ale wymaga podania podstawowych danych osobowych: imienia, nazwiska, numeru PESEL oraz adresu zamieszkania. Zadbaj o bezpieczeństwo podczas wypełniania formularza upewnij się, że łączysz się przez bezpieczne połączenie (ikona kłódki w przeglądarce) i wpisujesz dane tylko na zaufanej stronie. To pierwszy, kluczowy krok do uzyskania wglądu w swoją historię w rejestrze.

Weryfikacja tożsamości dlaczego jest konieczna i jak przebiega?

Kolejnym, niezbędnym etapem jest weryfikacja Twojej tożsamości. Jest to standardowa procedura bezpieczeństwa, która ma na celu ochronę Twoich danych osobowych przed dostępem osób nieuprawnionych. KRD stosuje różne metody weryfikacji, aby mieć pewność, że to Ty składasz wniosek o dostęp do swoich informacji. Najczęściej spotykane metody to przesłanie skanu lub zdjęcia Twojego dowodu osobistego (obie strony) lub wykonanie symbolicznego przelewu weryfikacyjnego z Twojego konta bankowego. Wybierz metodę, która jest dla Ciebie najwygodniejsza i najbezpieczniejsza.

Logowanie i pobieranie raportu od kliknięcia do gotowego pliku PDF

- Po pomyślnej rejestracji i weryfikacji tożsamości otrzymasz e-mail z linkiem aktywacyjnym do swojego konta. Kliknij w niego, aby aktywować profil.

- Następnie zaloguj się na swoje konto w serwisie konsument.krd.pl, używając danych, które podałeś podczas rejestracji.

- Po zalogowaniu znajdź opcję "Sprawdź siebie" lub podobną w menu serwisu.

- Kliknij w nią, aby wygenerować swój raport. Proces ten zazwyczaj trwa bardzo krótko.

- Po wygenerowaniu raportu będziesz mógł go pobrać w formacie PDF. Zalecam zapisanie go na swoim komputerze lub w chmurze, aby mieć do niego dostęp w przyszłości.

Jak odczytać raport z KRD? Zrozumienie kluczowych sekcji

Po pobraniu raportu z KRD, warto poświęcić chwilę na jego dokładne przeanalizowanie. Zwróć uwagę na sekcję dotyczącą wpisów. Znajdziesz tam informacje o tym, kto jest Twoim wierzycielem, jaka jest dokładna kwota zadłużenia oraz data, kiedy wpis został dokonany. Kolejną ważną częścią raportu jest rejestr zapytań zobaczysz tam listę firm i instytucji, które w ostatnim czasie sprawdzały Twoją wiarygodność finansową. Pamiętaj, że masz prawo do bezpłatnego wglądu w ten rejestr.

Wpis w KRD co robić, gdy znajdziesz swoje dane?

Jeśli po przeanalizowaniu raportu okaże się, że w KRD znajdują się Twoje dane dotyczące zadłużenia, pierwszym krokiem jest dokładne zidentyfikowanie wierzyciela i przyczyny powstania tego wpisu. Sprawdź, czy kwota zadłużenia zgadza się z Twoją wiedzą na temat zobowiązania. Czasami wpis może dotyczyć starego długu, o którym już zapomnieliśmy, lub być wynikiem błędu. Kluczowe jest zrozumienie źródła problemu, zanim podejmiesz dalsze kroki.

Spłaciłeś dług, a wpis pozostał? Jak skutecznie żądać jego usunięcia?

To częsta i frustrująca sytuacja: spłacasz dług, a wpis w KRD wciąż widnieje. Pamiętaj, że masz prawo żądać od wierzyciela usunięcia lub aktualizacji tych danych. Najskuteczniejszą metodą jest złożenie pisemnego wniosku do wierzyciela, w którym domagasz się wykreślenia informacji o spłaconym zobowiązaniu. Dołącz dowód spłaty, na przykład potwierdzenie przelewu. Wierzyciel ma obowiązek zareagować na Twój wniosek.

Negocjacje z wierzycielem: czy można usunąć wpis przed całkowitą spłatą?

Generalnie rzecz biorąc, usunięcie wpisu z KRD przed całkowitą spłatą długu jest bardzo trudne, a często niemożliwe. Prawo do wykreślenia wpisu pojawia się zazwyczaj po uregulowaniu całego zobowiązania. Jednakże, jeśli masz trudności ze spłatą jednorazową, warto podjąć próbę negocjacji z wierzycielem. Możecie wspólnie ustalić plan spłaty ratalnej, który będzie dla Ciebie wykonalny. Uregulowanie długu, nawet w ratach, jest kluczem do poprawy Twojej sytuacji w rejestrze.

KRD dla firm kiedy sprawdzisz za darmo, a kiedy zapłacisz?

Jeśli prowadzisz jednoosobową działalność gospodarczą (JDG), masz prawo do bezpłatnego sprawdzenia informacji dotyczących Twojej firmy w KRD, dokładnie tak samo, jak w przypadku danych osobowych. Raz na 6 miesięcy możesz wygenerować darmowy raport na temat swojej firmy. To ważne narzędzie do monitorowania jej kondycji finansowej i reputacji na rynku.

Chcesz prześwietlić kontrahenta? Poznaj płatne opcje i pakiety dla firm

Gdy Twoim celem jest sprawdzenie wiarygodności potencjalnego kontrahenta, wspólnika biznesowego czy firmy, z którą planujesz nawiązać współpracę, musisz wiedzieć, że jest to usługa płatna. KRD oferuje szeroki wachlarz rozwiązań dla przedsiębiorców, w tym różne pakiety i abonamenty, które pozwalają na regularną i kompleksową weryfikację partnerów biznesowych. Pozwala to zminimalizować ryzyko współpracy z nierzetelnymi podmiotami.

Czy darmowe sprawdzenie cudzej firmy jest w ogóle możliwe?

Standardowo, darmowe sprawdzenie danych innej firmy nie jest możliwe. Jednakże, rynek oferuje czasami pewne wyjątki. Mogą pojawić się promocje, oferty specjalne lub pakiety startowe dla nowych klientów biznesowych, które umożliwiają jednorazowe, bezpłatne sprawdzenie wybranego podmiotu. Zawsze warto śledzić oficjalne komunikaty KRD lub skontaktować się z ich działem obsługi klienta w celu uzyskania informacji o aktualnych ofertach promocyjnych.

Unikaj pułapek bezpieczne sprawdzanie KRD

W internecie można natknąć się na fałszywe strony internetowe, które podszywają się pod oficjalny portal KRD. Mają one na celu wyłudzenie danych osobowych lub pieniędzy. Zawsze upewnij się, że znajdujesz się na właściwym adresie URL. Oficjalna strona dla konsumentów to konsument.krd.pl. Zwracaj uwagę na certyfikat bezpieczeństwa strony (kłódka w pasku adresu przeglądarki) i nie podawaj wrażliwych danych na stronach, które wyglądają podejrzanie.

"Darmowe raporty bez limitu" dlaczego takie oferty to próba oszustwa?

Obietnice "darmowych raportów bez limitu" to niemal zawsze próba oszustwa lub sposób na wciągnięcie Cię w płatną subskrypcję, o której nie zostałeś jasno poinformowany. Jak już wspomnieliśmy, Twoje ustawowe prawo do bezpłatnego sprawdzenia danych w KRD jest ograniczone do raz na 6 miesięcy. Wszelkie oferty, które wydają się zbyt dobre, aby były prawdziwe, powinny wzbudzić Twoją czujność. Zawsze trzymaj się oficjalnych kanałów KRD, aby mieć pewność co do legalności i bezpieczeństwa usługi.

Nie ignoruj powiadomień z KRD: co oznacza, że ktoś sprawdzał Twoje dane?

Jeśli otrzymasz powiadomienie z KRD informujące o tym, że ktoś sprawdzał Twoje dane, nie ignoruj go. To ważna informacja, która pozwala Ci kontrolować, kto interesuje się Twoją wiarygodnością finansową. Masz prawo do bezpłatnego wglądu w rejestr zapytań na swój temat, co pozwala Ci dowiedzieć się, które instytucje lub firmy pobierały Twoje dane. Warto regularnie sprawdzać te informacje, aby upewnić się, że nie ma tam niepokojących wpisów lub zapytań, których się nie spodziewałeś.