Prawdopodobnie tak, jeśli masz jakiekolwiek zobowiązania finansowe sprawdź swoją historię kredytową w BIK. Biuro Informacji Kredytowej (BIK) to miejsce, gdzie trafiają informacje o niemal każdej osobie, która kiedykolwiek korzystała z produktów finansowych, takich jak kredyty, pożyczki, karty kredytowe czy zakupy ratalne. Zrozumienie tego, co znajduje się w Twoim profilu BIK, jest kluczowe dla Twojej przyszłości finansowej, a niniejszy artykuł przeprowadzi Cię przez cały proces weryfikacji i interpretacji tych danych.

Prawdopodobnie tak, jeśli masz jakiekolwiek zobowiązania finansowe sprawdź swoją historię kredytową w BIK.

- W BIK znajdują się dane każdej osoby, która kiedykolwiek posiadała kredyt, pożyczkę, kartę kredytową lub kupowała na raty.

- Najbezpieczniejszym i oficjalnym sposobem sprawdzenia danych jest portal www.bik.pl.

- Masz prawo do bezpłatnej "Kopii Danych" raz na 6 miesięcy, ale pełny raport z oceną punktową jest płatny (59 zł).

- Historia w BIK to zarówno pozytywne, jak i negatywne informacje, które mają kluczowy wpływ na Twoją zdolność kredytową.

- Terminowe spłaty budują pozytywną historię, ułatwiając dostęp do przyszłych finansowań.

Mit pierwszy: Obecność w BIK to powód do niepokoju

Biuro Informacji Kredytowej, w skrócie BIK, to instytucja, która zbiera i udostępnia dane dotyczące historii kredytowej klientów banków, SKOK-ów i firm pożyczkowych. To naturalne, że jeśli kiedykolwiek miałeś kredyt, pożyczkę, kartę kredytową, a nawet kupiłeś coś na raty, Twoje dane znajdą się w tej bazie. Obecność w BIK nie jest powodem do obaw; wręcz przeciwnie, może świadczyć o tym, że budujesz swoją historię kredytową. Warto jednak wiedzieć, co dokładnie się tam znajduje.

Dlaczego banki sprawdzają Cię w BIK przy każdym wniosku?

Instytucje finansowe, takie jak banki i firmy pożyczkowe, traktują dane z BIK jako podstawowe narzędzie do oceny Twojej wiarygodności kredytowej. Przed podjęciem decyzji o udzieleniu finansowania, chcą wiedzieć, czy jesteś osobą, która terminowo spłaca swoje zobowiązania. Pozytywna historia kredytowa w BIK jest więc często kluczowym czynnikiem decydującym o tym, czy otrzymasz kredyt, pożyczkę czy zgodę na zakup ratalny. To swoisty paszport finansowy, który otwiera lub zamyka drzwi do przyszłych możliwości.

Jak Twoja historia w BIK wpływa na codzienne finanse?

Twoja historia w BIK ma bezpośredni wpływ na Twoje codzienne finanse i możliwości finansowe w przyszłości. Pozytywna historia, czyli terminowe spłacanie wszystkich zobowiązań, buduje Twoją wiarygodność. Dzięki niej łatwiej uzyskasz kredyt hipoteczny na wymarzony dom, atrakcyjny kredyt samochodowy czy po prostu zgodę na zakupy na raty w ulubionym sklepie. Z kolei negatywne wpisy, wynikające z opóźnień w spłatach, mogą znacząco utrudnić lub wręcz uniemożliwić Ci dostęp do finansowania, nawet jeśli Twoja obecna sytuacja finansowa jest stabilna.

Krok po kroku: Jak bezpiecznie sprawdzić swoje dane w BIK

Chcesz wiedzieć, co dokładnie kryje się w Twoim profilu BIK? Najbezpieczniejszym i najbardziej oficjalnym sposobem jest skorzystanie z portalu www.bik.pl. Oto jak przejść przez cały proces:

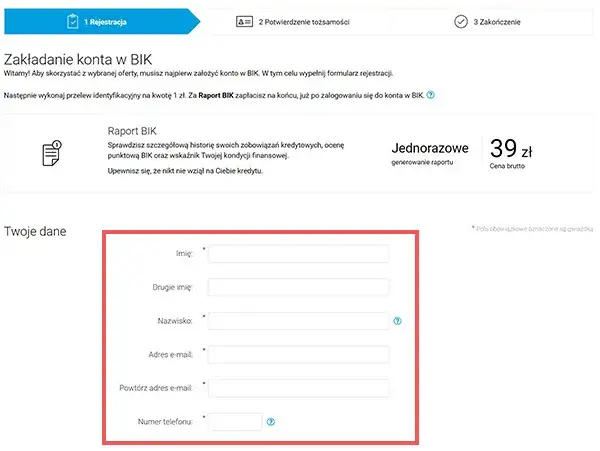

- Załóż konto na portalu BIK: Wejdź na stronę www.bik.pl i wybierz opcję założenia konta. Będziesz potrzebować swoich danych osobowych, takich jak numer PESEL, imię, nazwisko, adres, numer dowodu osobistego.

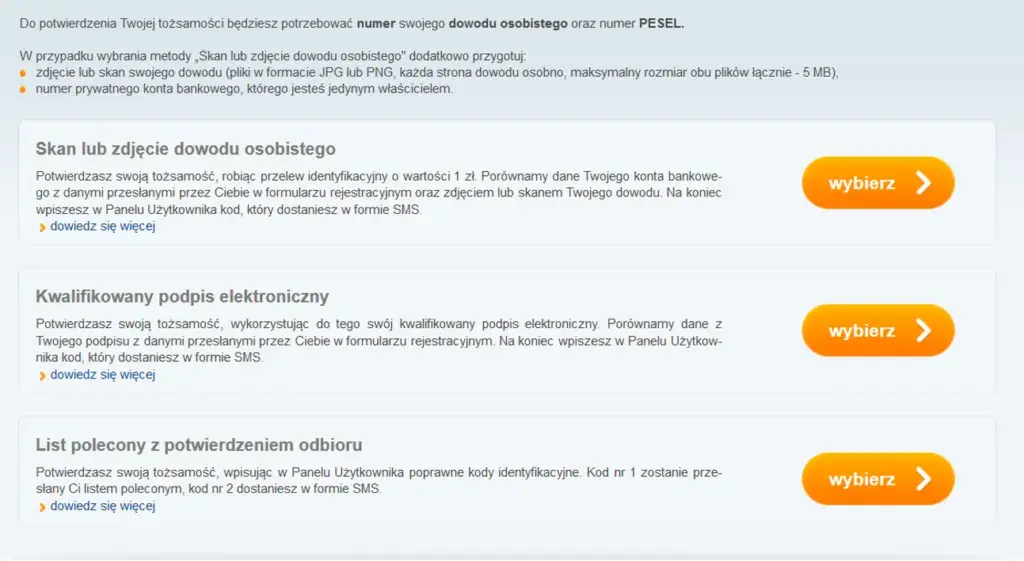

- Potwierdź swoją tożsamość: Aby upewnić się, że to Ty składasz wniosek, BIK wymaga potwierdzenia tożsamości. Najczęściej odbywa się to poprzez wykonanie niewielkiego przelewu weryfikacyjnego z Twojego konta bankowego na wskazany rachunek BIK. Kwota przelewu jest symboliczna i zostanie Ci zwrócona. Alternatywnie, można skorzystać z usługi mojeID.

- Złóż wniosek o dane: Po zalogowaniu się do swojego profilu, znajdź opcję wnioskowania o swoje dane. Masz wybór między bezpłatną "Kopią Danych" a płatnym Raportem BIK.

- Pobierz raport: Po przetworzeniu wniosku, będziesz mógł pobrać wybrany dokument. W przypadku "Kopii Danych" otrzymasz ją zazwyczaj w ciągu kilkunastu minut. Pełny Raport BIK również jest dostępny cyfrowo.

Pamiętaj, że cały proces jest zaprojektowany z myślą o bezpieczeństwie Twoich danych. Strona BIK jest szyfrowana, a procedury weryfikacyjne mają na celu ochronę przed nieuprawnionym dostępem.

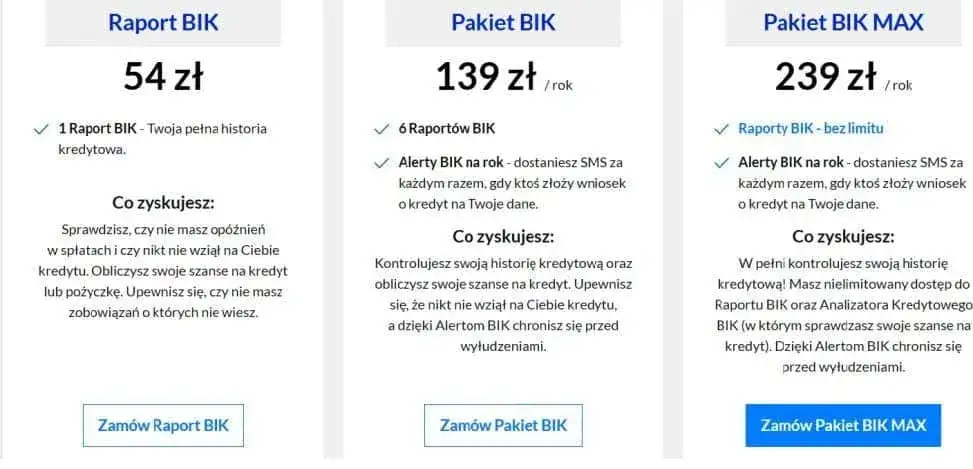

Raport BIK: za darmo czy za 59 zł? Wybierz najlepszą opcję

Bezpłatna "Kopia Danych": co dokładnie zawiera i kiedy wystarczy?

Każdemu konsumentowi przysługuje prawo do bezpłatnego uzyskania "Kopii Danych" przetwarzanych przez BIK. Możesz ją pobrać raz na 6 miesięcy. Jest to podstawowy dokument, który zawiera informacje o tym, jakie dane na Twój temat są przechowywane w BIK, jakie instytucje je udostępniły oraz jakie rodzaje zobowiązań są w nich odnotowane. "Kopia Danych" jest wystarczająca, jeśli chcesz jedynie sprawdzić, czy w ogóle figurujesz w bazie BIK i jakie podstawowe informacje o Tobie się tam znajdują. Nie znajdziesz w niej jednak oceny punktowej (scoringu), która jest kluczowa dla banków.

Pełny Raport BIK: Kiedy warto zainwestować w szczegółową analizę?

Za 59 zł możesz uzyskać pełny Raport BIK. Jest to znacznie bardziej szczegółowa analiza Twojej historii kredytowej. Oprócz podstawowych danych, znajdziesz w nim ocenę punktową (scoring BIK) czyli Twoją ocenę wiarygodności kredytowej w skali od 0 do 100 punktów. Raport zawiera również informacje o wszystkich Twoich dotychczasowych i obecnych zobowiązaniach, ich statusach spłaty, wykorzystaniu limitów kredytowych oraz częstotliwości składania wniosków o finansowanie. Pełny raport jest niezwykle przydatny, jeśli planujesz złożyć wniosek o większy kredyt, np. hipoteczny lub samochodowy, i chcesz wiedzieć, jakie masz szanse na jego uzyskanie oraz jak możesz poprawić swoją kondycję kredytową.Pakiety i Alerty BIK: Narzędzia dla osób aktywnie zarządzających kredytami

BIK oferuje również dodatkowe usługi, takie jak pakiety informacyjne czy Alerty BIK. Pakiety często zawierają cykliczne raporty i scoring, co pozwala na bieżąco monitorować swoją historię kredytową. Alerty BIK to z kolei powiadomienia wysyłane na Twój adres e-mail lub telefon, informujące o każdej zmianie w Twoim profilu BIK. Jest to doskonałe narzędzie do szybkiego wykrywania potencjalnych prób wyłudzenia kredytu na Twoje dane, ponieważ natychmiast dowiesz się o nowym wniosku złożonym w Twoim imieniu.

Jak czytać Raport BIK i odkodować tajemnice historii kredytowej

Scoring BIK: Co oznacza Twoja ocena punktowa i jak ją poprawić?

Scoring BIK to kluczowy element raportu, który stanowi cyfrową reprezentację Twojej wiarygodności kredytowej. Jest to liczba z przedziału od 0 do 100 punktów, gdzie im wyższy wynik, tym lepiej. Banki często używają go jako jednego z głównych kryteriów przy ocenie wniosków kredytowych. Na Twój scoring wpływa wiele czynników, a oto najważniejsze z nich:

- Terminowość spłat: To absolutnie najważniejszy czynnik. Regularne i terminowe spłacanie rat kredytów i pożyczek buduje wysoki scoring.

- Wykorzystanie limitów kredytowych: W przypadku kart kredytowych czy limitów w koncie, zbyt wysokie wykorzystanie dostępnych środków może negatywnie wpłynąć na scoring.

- Częstotliwość składania wniosków: Zbyt wiele wniosków o kredyt złożonych w krótkim czasie może być sygnałem dla banków, że masz problemy finansowe.

- Historia zobowiązań: Długość Twojej historii kredytowej i liczba posiadanych produktów finansowych również mają znaczenie.

Aby poprawić swój scoring, skup się na terminowym regulowaniu wszystkich zobowiązań, unikaj nadmiernego zadłużania się i rozsądnie korzystaj z dostępnych limitów kredytowych.

Statusy płatności: Jak interpretować oznaczenia przy swoich kredytach?

W raporcie BIK przy każdym zobowiązaniu znajdziesz informacje o statusie jego spłaty. Kluczowe jest rozróżnienie między wpisami pozytywnymi a negatywnymi. Pozytywne oznaczenia informują o terminowo spłacanych ratach i budują Twoją dobrą historię. Negatywne wpisy pojawiają się, gdy masz opóźnienia w spłacie. Zrozumienie tych oznaczeń pozwala ocenić, jak Twoje dotychczasowe zachowania finansowe wpływają na Twoją wiarygodność.

Znalazłeś błąd w raporcie? Instrukcja postępowania reklamacyjnego

Jeśli po analizie swojego raportu BIK zauważysz błąd lub nieścisłość, nie panikuj. Masz prawo do złożenia reklamacji. Oto kroki, które powinieneś podjąć:

- Zidentyfikuj błąd: Dokładnie określ, jaka informacja w raporcie jest błędna.

- Skontaktuj się z instytucją przekazującą dane: Zgodnie z przepisami, reklamację dotyczącą danych w BIK należy złożyć do tej instytucji finansowej (banku, firmy pożyczkowej), która przekazała błędne dane do BIK. Dane kontaktowe tej instytucji znajdziesz w swoim raporcie.

- Złóż reklamację: Opisz dokładnie problem i dołącz wszelkie dowody potwierdzające Twoje stanowisko (np. potwierdzenia przelewów, wyciągi bankowe).

- Czekaj na odpowiedź: Instytucja ma określony czas na rozpatrzenie Twojej reklamacji i udzielenie odpowiedzi.

Jeśli instytucja nie naprawi błędu lub nie udzieli satysfakcjonującej odpowiedzi, możesz rozważyć dalsze kroki, np. kontakt z Rzecznikiem Finansowym.

Negatywny wpis w BIK: czy to koniec świata dla Twoich finansów?

Kiedy dokładnie powstaje negatywny wpis? Warunki, które musisz znać

Negatywny wpis w BIK to sygnał dla instytucji finansowych, że masz problemy ze spłatą zobowiązań. Zgodnie z przepisami, informacja o opóźnieniu w spłacie staje się negatywna i może być przetwarzana bez Twojej zgody dopiero wtedy, gdy przekroczy 60 dni od ustalonego terminu płatności. Wcześniejsze, kilkudniowe opóźnienia zazwyczaj nie są odnotowywane jako negatywne, ale warto zawsze spłacać raty na czas, aby nie ryzykować.

Jakie są realne konsekwencje posiadania złej historii kredytowej?

Posiadanie negatywnych wpisów w BIK może mieć poważne konsekwencje dla Twojej zdolności kredytowej. Najczęściej oznacza to znaczące utrudnienia lub wręcz niemożność uzyskania nowego kredytu gotówkowego, hipotecznego, samochodowego, a nawet zgody na zakupy ratalne. Banki i firmy pożyczkowe postrzegają Cię jako klienta podwyższonego ryzyka, co sprawia, że wolą nie udzielać Ci dalszego finansowania. Nawet jeśli uda Ci się znaleźć ofertę, może ona być znacznie mniej atrakcyjna, np. z wyższym oprocentowaniem.

Czy "czyszczenie BIK" jest możliwe? Co można, a czego nie można usunąć

Często słyszy się o "czyszczeniu BIK", ale prawda jest taka, że jest to termin mylący. Nie można po prostu usunąć prawdziwych, negatywnych danych z BIK, jeśli faktycznie miały miejsce opóźnienia w spłacie. To, co jest możliwe, to:

- Cofnięcie zgody na przetwarzanie danych: Możesz cofnąć zgodę na przetwarzanie danych dotyczących terminowo spłaconych zobowiązań. Wówczas te pozytywne wpisy znikną z Twojego profilu po pewnym czasie.

- Korekta błędnych danych: Jeśli w raporcie znajdują się nieprawdziwe lub nieaktualne informacje, możesz wnioskować o ich poprawienie do instytucji, która je przekazała.

Jak długo BIK pamięta o Twoich finansowych potknięciach?

5 lat: Złota zasada przetwarzania danych o problematycznych długach

Przepisy prawa określają, jak długo BIK może przechowywać informacje o Twoich zobowiązaniach. Dane dotyczące zobowiązań, przy których wystąpiły opóźnienia w spłacie przekraczające 60 dni, mogą być przetwarzane przez BIK przez okres 5 lat od momentu całkowitej spłaty tego zadłużenia. Dopiero po upływie tego czasu dane te są usuwane z bazy, o ile nie zostały wcześniej spłacone.

Zgoda na przetwarzanie danych: kiedy możesz ją cofnąć i co to da?

Masz prawo cofnąć swoją zgodę na przetwarzanie danych w BIK, ale dotyczy to wyłącznie informacji o zobowiązaniach, które zostały spłacone terminowo. Cofnięcie zgody oznacza, że te pozytywne dane zostaną usunięte z Twojego profilu. Nie wpływa to jednak na możliwość przetwarzania danych o niespłaconych lub problematycznych zobowiązaniach, które mogą być przechowywane przez BIK zgodnie z przepisami prawa, nawet bez Twojej aktywnej zgody.

Przetwarzanie danych do celów statystycznych a Twoja zdolność kredytowa

BIK przetwarza dane również do celów statystycznych, co może trwać nawet do 12 lat. Ważne jest jednak to, że te dane statystyczne nie są bezpośrednio wykorzystywane do oceny Twojej bieżącej zdolności kredytowej przez banki. Instytucje finansowe opierają się głównie na aktualnych informacjach o Twoich zobowiązaniach i ich spłacie, które są dostępne w głównym profilu BIK. Okres 12 lat dotyczy bardziej długoterminowych analiz i budowania modeli statystycznych przez samo Biuro.

Przeczytaj również: Jak pobrać Raport BIK? Instrukcja krok po kroku i analiza

Wykorzystaj wiedzę o BIK na swoją korzyść: zbuduj pozytywną historię

Dlaczego terminowe spłaty to Twój największy kapitał?

Twoja historia kredytowa w BIK to Twój kapitał finansowy. Terminowe spłacanie rat kredytów, pożyczek czy nawet rachunków za zakupy na raty jest absolutnie kluczowe dla budowania Twojej wiarygodności. Im dłużej i konsekwentniej będziesz spłacać zobowiązania na czas, tym lepszą opinię wyrobisz sobie w oczach instytucji finansowych. To właśnie ta konsekwencja jest najmocniejszym argumentem przemawiającym za Twoją wypłacalnością i odpowiedzialnością.

Mały kredyt, duże korzyści: Jak świadomie budować wiarygodność?

Nie musisz od razu brać ogromnego kredytu, aby budować pozytywną historię. Możesz zacząć od mniejszych kroków. Rozważ zakup na raty czegoś, czego potrzebujesz, lub wyrobienie karty kredytowej z niewielkim limitem i regularne jej używanie do drobnych zakupów, które następnie spłacasz w całości przed terminem. Terminowa spłata nawet niewielkich zobowiązań systematycznie poprawia Twój scoring i pokazuje bankom, że jesteś godnym zaufania klientem, który potrafi zarządzać swoimi finansami.

Jak regularne sprawdzanie BIK może uchronić Cię przed wyłudzeniem?

Regularne monitorowanie swojego raportu BIK, na przykład raz na kilka miesięcy lub po otrzymaniu alertu, może być Twoją pierwszą linią obrony przed wyłudzeniem kredytu na Twoje dane. Jeśli nagle pojawi się w Twoim profilu informacja o nowym, nieznanym Ci zobowiązaniu, jest to sygnał alarmowy. Szybka reakcja i zgłoszenie tego faktu do BIK oraz odpowiedniej instytucji finansowej może zapobiec dalszym szkodom i skomplikowanym procedurom odzyskiwania należności.