Ten artykuł to praktyczny przewodnik, który wyjaśni, czym są Biura Informacji Gospodarczej (BIG) oraz Krajowy Rejestr Długów (KRD) i jak skutecznie z nich korzystać. Dowiesz się, jak bezpłatnie sprawdzić swoją sytuację finansową oraz jak zweryfikować wiarygodność kontrahenta, aby chronić swoje finanse przed nieuczciwymi partnerami.

Sprawdź BIG i KRD: Szybka weryfikacja siebie i kontrahenta poradnik

- BIG to niezależne biura gromadzące dane o zadłużeniu, a KRD jest jednym z nich, obok BIG InfoMonitor i ERIF.

- Każdy konsument ma prawo do bezpłatnego pobrania raportu o sobie raz na 6 miesięcy w każdym z biur BIG.

- Weryfikacja firmy lub kontrahenta jest usługą płatną, realizowaną na podstawie numeru NIP.

- Raporty zawierają zarówno pozytywne, jak i negatywne informacje gospodarcze o zadłużeniu.

- BIK (Biuro Informacji Kredytowej) dotyczy historii kredytowej, natomiast BIG-i zbierają dane o zaległościach płatniczych z różnych sektorów.

- Wpis z rejestru dłużników można usunąć po spłacie zadłużenia; w przypadku błędów przysługuje prawo do sprzeciwu.

Czym są BIG i KRD? Rozwiewamy wątpliwości

Biura Informacji Gospodarczej (BIG) w Polsce to firmy prywatne, które działają na podstawie Ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych. Krajowy Rejestr Długów (KRD) jest jednym z tych biur i nie stanowi odrębnej kategorii instytucji. Działają one na rynku jako niezależne podmioty gromadzące dane o zadłużeniu.

BIG a BIK: Gdzie leży kluczowa różnica i dlaczego to ważne?

Kluczowa różnica między BIG a Biurem Informacji Kredytowej (BIK) polega na zakresie gromadzonych danych. BIK skupia się przede wszystkim na historii kredytowej, zbierając informacje z sektora bankowego i Kas Stefczyka dotyczące udzielonych kredytów i pożyczek. Natomiast Biura Informacji Gospodarczej gromadzą dane o zaległościach płatniczych z szerszego spektrum sektorów, obejmujących na przykład firmy telekomunikacyjne, dostawców mediów, a nawet zobowiązania wobec gmin czy osób fizycznych. Zrozumienie tej różnicy jest ważne, aby wiedzieć, gdzie szukać konkretnych informacji o swojej sytuacji finansowej.

Poznaj głównych graczy: KRD, BIG InfoMonitor, ERIF czy trzeba sprawdzać wszystkie?

Na polskim rynku działa kilka kluczowych Biur Informacji Gospodarczej. Do najważniejszych należą: KRD (Krajowy Rejestr Długów BIG S. A.), BIG InfoMonitor S. A. oraz ERIF Biuro Informacji Gospodarczej S. A. Ważne jest, aby pamiętać, że każde z tych biur działa niezależnie i nie wymienia między sobą danych. Oznacza to, że aby uzyskać pełny obraz swojej sytuacji lub sytuacji potencjalnego kontrahenta, warto sprawdzić informacje w kilku z tych rejestrów.

- Krajowy Rejestr Długów (KRD)

- BIG InfoMonitor S. A.

- ERIF Biuro Informacji Gospodarczej S. A.

Podstawa prawna: Kto i na jakich zasadach gromadzi Twoje dane o długach?

Funkcjonowanie Biur Informacji Gospodarczej w Polsce jest ściśle uregulowane prawnie. Podstawą ich działania jest Ustawa z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Na mocy tej ustawy firmy prywatne mają możliwość legalnego gromadzenia i udostępniania informacji dotyczących zadłużenia osób fizycznych i podmiotów gospodarczych.Jak sprawdzić siebie w KRD i innych BIG-ach? Instrukcja krok po kroku

Każdy z nas ma prawo do wiedzy o swojej sytuacji finansowej. Weryfikacja własnych danych w Biurach Informacji Gospodarczej jest prostsza, niż mogłoby się wydawać, a co najważniejsze, w pewnym zakresie jest bezpłatna.

Twoje prawo: Jak pobrać darmowy raport na swój temat raz na 6 miesięcy?

Każda osoba fizyczna posiada ustawowe prawo do bezpłatnego pobrania raportu na swój temat z każdego z dostępnych biur BIG. Można to zrobić raz na okres sześciu miesięcy w każdym z tych biur. Jest to fundamentalne prawo konsumenta, które pozwala na kontrolę nad tym, jakie informacje o naszym zadłużeniu są dostępne publicznie.

Zakładanie konta i weryfikacja tożsamości: Co musisz przygotować?

Aby uzyskać dostęp do swoich danych, zazwyczaj konieczne jest założenie konta w serwisie internetowym danego biura. Proces ten jest zazwyczaj intuicyjny i wymaga kilku kroków:

- Wejdź na stronę internetową wybranego biura (np. konsument.krd.pl dla KRD).

- Wybierz opcję założenia konta dla osoby fizycznej.

- Podaj wymagane dane osobowe.

- Potwierdź swoją tożsamość. Metody weryfikacji mogą obejmować przesłanie skanu dowodu osobistego lub wykonanie symbolicznego przelewu weryfikacyjnego z konta bankowego powiązanego z Twoim nazwiskiem.

- Po pomyślnej weryfikacji uzyskasz dostęp do swojego profilu i możliwość pobrania raportu.

Analiza raportu: Jak czytać i interpretować informacje o sobie?

Po pobraniu raportu na swój temat, zwróć uwagę na zawarte w nim informacje. Znajdą się tam zarówno dane negatywne, dotyczące niespłaconych zobowiązań, jak i pozytywne, świadczące o terminowym regulowaniu płatności. Co więcej, w raporcie często można znaleźć informację o tym, kto i kiedy sprawdzał Twoje dane w ciągu ostatnich 12 miesięcy. Jest to cenna wiedza pozwalająca na monitorowanie prób dostępu do Twoich informacji gospodarczych.

Chcesz prześwietlić firmę? Zobacz, jak sprawdzić kontrahenta w BIG-ach

W świecie biznesu zaufanie jest kluczowe, ale zawsze warto je poprzeć faktami. Weryfikacja potencjalnych partnerów biznesowych to nie tylko kwestia ostrożności, ale przede wszystkim zabezpieczenia własnych interesów finansowych.

Dlaczego warto weryfikować partnerów biznesowych przed transakcją?

Przed nawiązaniem współpracy, udzieleniem kredytu kupieckiego czy zawarciem znaczącej umowy, niezwykle ważne jest, aby dokładnie sprawdzić wiarygodność swojego przyszłego kontrahenta. Pozwala to uniknąć ryzyka związanego z jego potencjalną niewypłacalnością, co w skrajnych przypadkach może prowadzić do poważnych strat finansowych dla Twojej firmy. Solidna weryfikacja to fundament bezpiecznych transakcji.

Sprawdzanie firmy po numerze NIP: Procedura i koszty

Weryfikacja firmy w Biurze Informacji Gospodarczej jest usługą płatną. Aby rozpocząć proces, potrzebujesz jedynie numeru NIP sprawdzanej firmy. Koszt pojedynczego raportu zazwyczaj waha się od kilkudziesięciu złotych na przykład w BIG InfoMonitor może to być około 35 zł, podczas gdy w KRD cena może sięgać około 69 zł. Dokładne ceny warto sprawdzić bezpośrednio na stronach poszczególnych biur.

Czego dowiesz się z raportu o firmie? Kluczowe informacje i czerwone flagi

Raport o firmie dostarcza cennych informacji gospodarczych, które pomogą ocenić jej kondycję finansową. Znajdziesz tam dane dotyczące ewentualnego zadłużenia, historii spłat zobowiązań oraz terminowości regulowania rachunków. Zwracaj szczególną uwagę na wszelkie informacje świadczące o zaległościach płatniczych, postępowaniach egzekucyjnych czy negatywnej historii współpracy są to tzw. "czerwone flagi", które powinny skłonić do głębszej analizy lub rezygnacji ze współpracy.

Koszty i opcje płatne: Ile kosztuje raport i kiedy warto za niego zapłacić?

Chociaż podstawowa weryfikacja własnych danych jest bezpłatna, dostęp do bardziej szczegółowych informacji lub bieżące monitorowanie sytuacji finansowej wiąże się z kosztami. Warto jednak rozważyć te inwestycje, zwłaszcza w kontekście bezpieczeństwa finansowego.

Cennik usług: Porównanie kosztów pojedynczych raportów w popularnych BIG-ach

Poniższa tabela przedstawia orientacyjne koszty pojedynczych raportów o firmach w wybranych Biurach Informacji Gospodarczej. Ceny mogą ulegać zmianom, dlatego zawsze warto sprawdzić aktualny cennik na stronach internetowych poszczególnych biur.

| Biuro Informacji Gospodarczej | Orientacyjny koszt pojedynczego raportu o firmie |

|---|---|

| BIG InfoMonitor S. A. | około 35 zł |

| Krajowy Rejestr Długów (KRD) | około 69 zł |

Pakiety i monitoring: Kiedy opłaca się regularnie śledzić swoją sytuację finansową?

Dla osób i firm, które chcą na bieżąco monitorować swoją sytuację finansową lub sytuację swoich kluczowych partnerów, dostępne są specjalne pakiety usług. Oferują one możliwość częstszego sprawdzania danych oraz powiadomienia o wszelkich zmianach, na przykład o dopisaniu nowego długu. Takie rozwiązania są szczególnie opłacalne dla przedsiębiorców, którzy regularnie zawierają nowe umowy, udzielają kredytów kupieckich lub chcą mieć pewność co do płynności finansowej swoich kontrahentów. Regularne śledzenie swojej sytuacji jest również wskazane przed podjęciem ważnych decyzji finansowych, takich jak ubieganie się o duży kredyt.

Przeczytaj również: Telefon na raty bez BIK i KRD? Sprawdź realne opcje!

Znalazłeś swoje dane w rejestrze? Co robić dalej?

Odkrycie negatywnych informacji o sobie w rejestrze dłużników może być stresujące, ale istnieją jasne procedury, które pozwalają na uporządkowanie tej sytuacji.

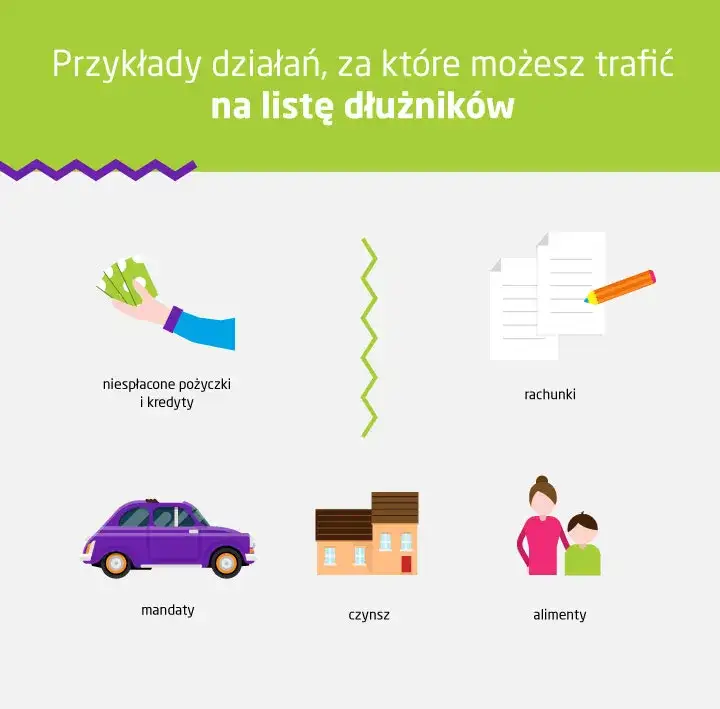

Warunki wpisu: Kiedy można trafić na listę dłużników?

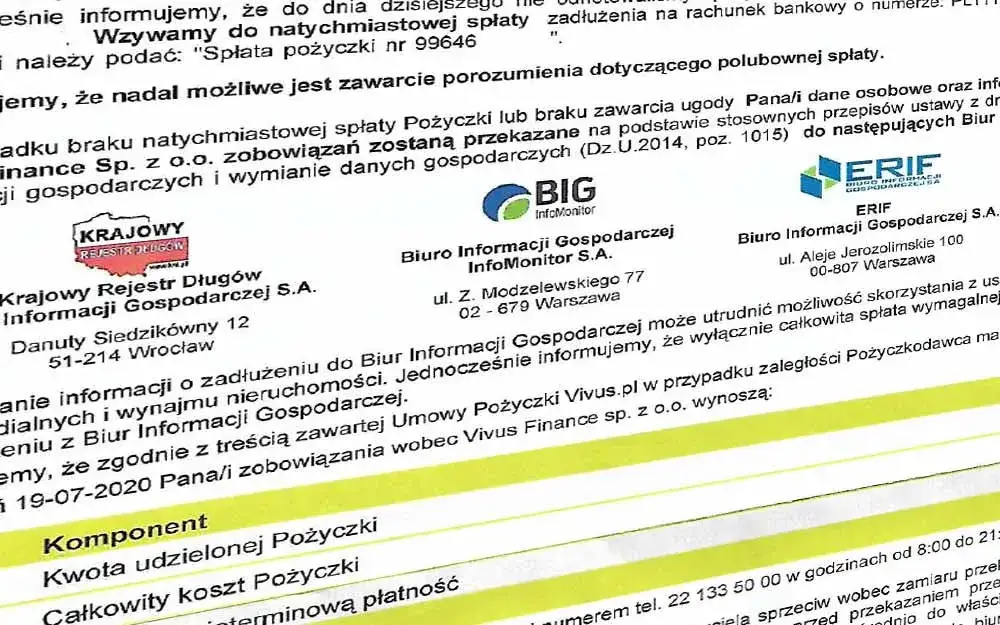

Aby trafić do rejestru dłużników, muszą zostać spełnione określone warunki. Po pierwsze, musi istnieć niespłacone zobowiązanie, którego wartość wynosi co najmniej 200 zł w przypadku konsumentów lub 500 zł w przypadku firm. Po drugie, termin płatności tego zobowiązania musi minąć co najmniej 30 dni temu. Dodatkowo, wierzyciel przed dokonaniem wpisu musi wysłać dłużnikowi formalne wezwanie do zapłaty.Jak usunąć negatywny wpis? Procedura po spłacie zadłużenia

Kluczowym krokiem do usunięcia negatywnego wpisu jest spłata całego zadłużenia. Po uregulowaniu należności, wierzyciel ma obowiązek w ciągu 14 dni złożyć wniosek o usunięcie Twoich danych z rejestru. Jeśli z jakiegoś powodu wierzyciel tego nie zrobi, powinieneś samodzielnie zwrócić się do niego z żądaniem dokonania tej formalności. Dopiero po tym procesie dane zostaną usunięte.