Krajowy Rejestr Długów (KRD) to jedno z największych biur informacji gospodarczej w Polsce, które gromadzi i udostępnia informacje o zadłużeniu zarówno firm, jak i osób fizycznych. Dla każdego wierzyciela, który chce skutecznie odzyskać swoje należności, zrozumienie procedury wpisu dłużnika do KRD jest kluczowe. Ten artykuł stanowi kompleksowy przewodnik, który krok po kroku wyjaśni Ci wszystkie niezbędne warunki i procedury, abyś mógł działać pewnie i efektywnie.

Wpis dłużnika do KRD: Kompletny przewodnik po warunkach i procedurach

- Wpis do KRD może dotyczyć zarówno firm (dług od 500 zł), jak i konsumentów (dług od 200 zł).

- Kluczowym krokiem jest wysłanie dłużnikowi wezwania do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD, z zachowaniem miesięcznego terminu oczekiwania.

- Wpis odbywa się online po założeniu konta i zawarciu umowy z KRD, a jego koszty zależą od wybranego pakietu abonamentowego lub opcji jednorazowej.

- Dłużnik wpisany do KRD ma obniżoną wiarygodność finansową, co utrudnia mu dostęp do kredytów i innych usług.

- Wierzyciel ma obowiązek usunąć lub zaktualizować wpis w ciągu 14 dni od spłaty długu, pod rygorem grzywny.

Wpis dłużnika do KRD: Kiedy i jak dodać dłużnika?

Krajowy Rejestr Długów (KRD) działa jako biuro informacji gospodarczej, które gromadzi dane o zobowiązaniach finansowych. Dla wierzycieli stanowi on potężne narzędzie windykacyjne. Umieszczenie dłużnika w KRD nie tylko zwiększa szanse na odzyskanie pieniędzy, ale także wpływa na jego wiarygodność finansową w przyszłości, utrudniając mu dostęp do nowych zobowiązań. Zrozumienie zasad wpisu jest zatem fundamentalne dla każdego, kto prowadzi działalność gospodarczą lub pożycza pieniądze.

Podmioty uprawnione do wpisu do KRD

- Przedsiębiorcy (w każdej formie prawnej).

- Jednostki samorządu terytorialnego.

- Spółdzielnie mieszkaniowe.

- Osoby fizyczne posiadające tytuł wykonawczy (np. wyrok sądu z klauzulą wykonalności).

Należy pamiętać, że osoba fizyczna nieprowadząca działalności gospodarczej nie może wpisać innej osoby fizycznej do KRD bez posiadania odpowiedniego tytułu wykonawczego.

Funkcjonowanie KRD opiera się na Ustawie z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Ustawa ta reguluje zasady gromadzenia, przetwarzania i udostępniania informacji o zadłużeniu, a także określa, kto i na jakich warunkach może dokonać wpisu dłużnika do rejestru. Przestrzeganie zapisów tej ustawy jest kluczowe dla prawidłowego przeprowadzenia procesu windykacji.

Warunki wpisu do KRD: Co musisz wiedzieć przed działaniem?

Warunki wpisu firmy do KRD

- Minimalna kwota zadłużenia: Dług musi wynosić co najmniej 500 zł.

- Termin opóźnienia: Termin płatności musi być przekroczony o co najmniej 30 dni.

- Wezwanie do zapłaty z ostrzeżeniem: Konieczne jest wysłanie dłużnikowi pisemnego wezwania do zapłaty, które zawiera wyraźne ostrzeżenie o zamiarze przekazania jego danych do biura informacji gospodarczej.

- Termin oczekiwania: Od momentu wysłania wezwania do zapłaty z ostrzeżeniem musi upłynąć co najmniej miesiąc.

Warunki wpisu konsumenta do KRD

- Minimalna kwota zadłużenia: Łączna kwota zadłużenia musi wynosić co najmniej 200 zł.

- Termin opóźnienia: Termin płatności musi być przekroczony o co najmniej 30 dni.

- Wezwanie do zapłaty z ostrzeżeniem: Podobnie jak w przypadku firm, wierzyciel musi wysłać dłużnikowi wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisania go do KRD.

- Termin oczekiwania: Od wysłania wezwania musi minąć co najmniej miesiąc.

Rodzaje dokumentów potwierdzających dług

- Faktury VAT i faktury zaliczkowe.

- Umowy cywilnoprawne (np. umowy pożyczki, umowy o świadczenie usług).

- Noty odsetkowe.

- Wezwania do zapłaty.

- Orzeczenia sądowe lub sądowe nakazy zapłaty z klauzulą wykonalności.

- Polisy ubezpieczeniowe i dokumenty potwierdzające szkodę.

- Wszelkie inne dokumenty jednoznacznie potwierdzające istnienie i wysokość zobowiązania.

Procedura wpisu do KRD: Praktyczny przewodnik krok po kroku

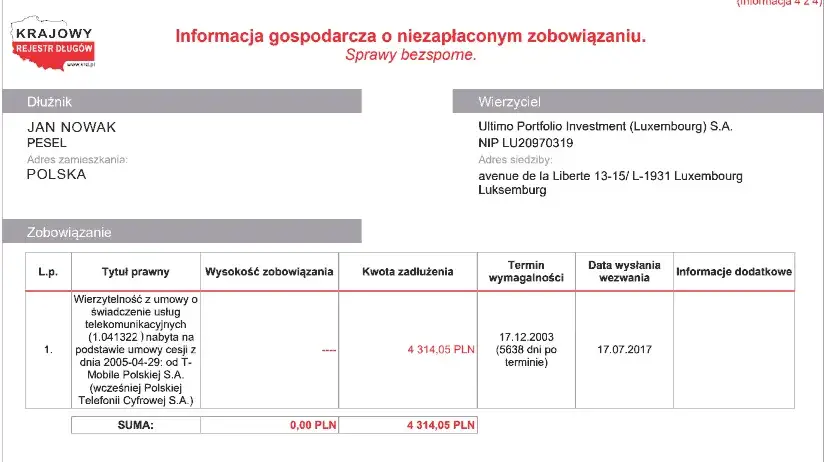

Wezwanie do zapłaty z ostrzeżeniem o zamiarze wpisu do KRD jest absolutnie kluczowym dokumentem w całym procesie windykacji. Jego główną rolą jest nie tylko próba polubownego rozwiązania sprawy i skłonienie dłużnika do uregulowania należności, ale także spełnienie wymogu formalnego, bez którego wpis do rejestru jest niemożliwy. To ostatnie ostrzeżenie przed podjęciem bardziej radykalnych kroków.

- Dane wierzyciela i dłużnika: Pełne dane identyfikacyjne obu stron (nazwa firmy/imię i nazwisko, adres, NIP/PESEL).

- Kwota długu: Dokładna kwota należności, wraz z ewentualnymi odsetkami.

- Tytuł prawny długu: Podstawa powstania zobowiązania (np. numer faktury, numer umowy, data wystawienia dokumentu).

- Termin płatności: Data, do której należność powinna zostać uregulowana.

- Informacja o zamiarze wpisu do KRD: Wyraźne oświadczenie, że w przypadku braku zapłaty w określonym terminie, dane dłużnika zostaną przekazane do Krajowego Rejestru Długów (lub innego BIG-u).

- Sposób wysyłki: Wezwanie powinno zostać wysłane listem poleconym za potwierdzeniem odbioru lub doręczone osobiście za pokwitowaniem odbioru. Jest to niezbędne do udowodnienia, że dłużnik został poinformowany o zamiarze wpisu.

Kluczowy termin, który musi upłynąć od momentu wysłania wezwania do zapłaty z ostrzeżeniem do faktycznego wpisu dłużnika do KRD, wynosi co najmniej jeden miesiąc. Ten okres jest ustawowo zagwarantowany, aby dłużnik miał wystarczająco dużo czasu na uregulowanie należności po otrzymaniu formalnego ostrzeżenia.

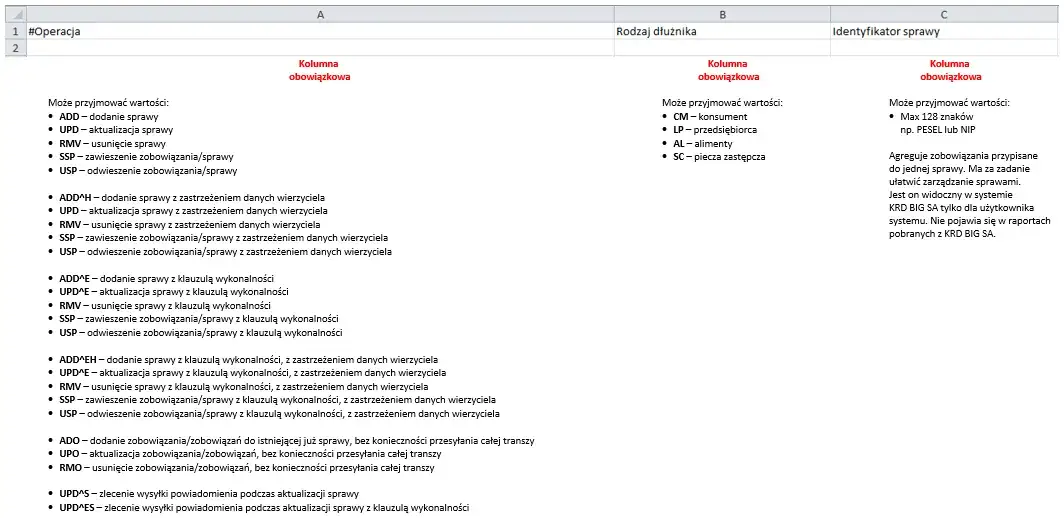

Pierwszym krokiem w procesie online jest rejestracja na platformie KRD i zawarcie umowy. Jeśli reprezentujesz firmę, będziesz musiał założyć konto firmowe. Proces ten zazwyczaj wymaga podania danych rejestrowych firmy (nazwa, adres, NIP, REGON), danych osoby kontaktowej oraz zaakceptowania regulaminu i warunków współpracy. Po pozytywnej weryfikacji będziesz mógł przejść do kolejnych etapów.

- Po zalogowaniu się do panelu użytkownika KRD, przejdź do sekcji dodawania nowego dłużnika.

- Wprowadź dane identyfikacyjne dłużnika:

- W przypadku firmy: pełna nazwa, adres siedziby, NIP, REGON.

- W przypadku osoby fizycznej: imię i nazwisko, adres zamieszkania, PESEL (jeśli jest znany i wymagany).

- Kwota główna długu.

- Data powstania zadłużenia.

- Numer faktury lub umowy będącej podstawą zadłużenia.

- Termin płatności.

- Informacja o tym, czy dług jest przeterminowany i o ile dni.

Koszty wpisu do KRD: Pakiety, opcje i na co zwrócić uwagę?

Dla przedsiębiorców najczęściej korzystnym rozwiązaniem są pakiety abonamentowe. Ich ceny wahają się zazwyczaj od kilkudziesięciu do kilkuset złotych miesięcznie. Koszt zależy od wielu czynników, takich jak liczba wpisów, które możesz dokonać w danym okresie, zakres usług dodatkowych (np. monitoring płatności, dostęp do raportów o kontrahentach) oraz długość umowy. Taka opcja opłaca się zwłaszcza firmom, które regularnie współpracują z wieloma kontrahentami i chcą mieć stały dostęp do narzędzi KRD.

Alternatywą dla abonamentu jest jednorazowy wpis dłużnika. Jest to opcja dla tych, którzy potrzebują dodać dłużnika do rejestru sporadycznie, np. tylko raz na jakiś czas. Warto jednak pamiętać, że w przeliczeniu na pojedynczą sprawę, jednorazowy wpis może być droższy niż korzystanie z pakietu abonamentowego, zwłaszcza jeśli masz więcej niż jedną zaległą należność.

Wpis do KRD: Skutki dla dłużnika i Twoje obowiązki jako wierzyciela

- Problemy z uzyskaniem kredytu lub pożyczki: Banki i inne instytucje finansowe przed udzieleniem finansowania sprawdzają bazy dłużników.

- Trudności z zakupami na raty: Sklepy oferujące sprzedaż ratalną również weryfikują historię kredytową klientów.

- Ograniczony dostęp do usług: Niektóre firmy telekomunikacyjne czy dostawcy internetu mogą odmówić podpisania umowy na abonament.

- Utrudnienia w leasingu: Firmy leasingowe mogą odmówić zawarcia umowy.

- Negatywny wpływ na wizerunek biznesowy: Wpis do rejestru może odstraszyć potencjalnych partnerów biznesowych.

Po spłacie całego zadłużenia przez dłużnika, wierzyciel ma ustawowy obowiązek usunąć jego dane z KRD. Masz na to 14 dni od momentu otrzymania potwierdzenia zapłaty. Jest to kluczowy obowiązek, który świadczy o Twojej rzetelności jako wierzyciela.

Niewywiązanie się z obowiązku aktualizacji lub usunięcia wpisu w terminie może skutkować nałożeniem na wierzyciela kary finansowej. KRD może nałożyć grzywnę, a także inne sankcje przewidziane prawem, co stanowi dodatkową motywację do terminowego działania.

Przeczytaj również: Kredyty frankowe: Od kiedy były popularne i dlaczego?

KRD w strategii windykacji: Czy to zawsze najlepsze rozwiązanie?

Wpis do KRD jest jednym z wielu narzędzi w arsenale windykacyjnym. Jego skuteczność zależy od sytuacji. W porównaniu z przedsądowym wezwaniem do zapłaty, wpis do KRD ma silniejszy efekt psychologiczny i może być bardziej efektywny w przypadku dłużników, którzy ignorują wcześniejsze monity. Jednakże, jeśli dłużnik nie reaguje nawet na wpis do rejestru, kolejnym krokiem może być skierowanie sprawy na drogę sądową i egzekucja komornicza. Wpis do KRD jest zatem najczęściej stosowany jako etap pośredni lub jako uzupełnienie innych działań.

Możliwość wpisu do KRD może stanowić ważny element strategii prewencyjnej w firmie. Przed nawiązaniem współpracy z nowym kontrahentem, warto sprawdzić go w KRD, aby ocenić jego wiarygodność finansową i potencjalne ryzyko. Systematyczna weryfikacja partnerów biznesowych może pomóc uniknąć przyszłych problemów z należnościami i zbudować stabilne relacje oparte na zaufaniu.