W dzisiejszych czasach zarządzanie własnym finansami to nie tylko umiejętność oszczędzania czy inwestowania, ale także świadomość swojej pozycji na rynku finansowym. Jednym z kluczowych elementów tej świadomości jest zrozumienie, jak postrzegają nas instytucje finansowe, zwłaszcza banki. Podstawowym narzędziem, które pozwala nam to sprawdzić, jest raport z Biura Informacji Kredytowej, czyli BIK. Pozwól, że jako Ernest Olszewski, podzielę się z Tobą moją perspektywą na to, jak ważne jest posiadanie kontroli nad swoją historią kredytową i jak łatwo możesz uzyskać dostęp do swojego raportu BIK.

Pobierz raport BIK krok po kroku pełna instrukcja i kluczowe informacje o Twojej wiarygodności finansowej

- Proces pobierania raportu BIK odbywa się w całości online i wymaga założenia konta oraz potwierdzenia tożsamości.

- Weryfikacja tożsamości jest możliwa przez aplikację mObywatel, przelew identyfikacyjny na 1 zł lub logowanie przez bankowość elektroniczną.

- Płatny Raport BIK kosztuje 59 zł i zawiera szczegółową historię zobowiązań, zapytania kredytowe oraz kluczową ocenę punktową (scoring).

- Darmowa "Kopia danych" przysługuje raz na 6 miesięcy, ale nie zawiera oceny punktowej (scoringu BIK).

- Raport BIK pozwala zrozumieć, jak banki oceniają Twoją wiarygodność i jest narzędziem do ochrony przed wyłudzeniami.

Dlaczego warto sprawdzić raport BIK i dbać o swoją historię kredytową?

Wielu z nas myśli o swojej historii kredytowej tylko wtedy, gdy potrzebuje kredytu. To błąd. Regularne sprawdzanie raportu BIK to jak przegląd techniczny Twojego finansowego "samochodu" pozwala wykryć potencjalne problemy, zanim staną się poważne. Banki, udzielając finansowania, opierają się w dużej mierze właśnie na danych z BIK. Twoja historia spłat, posiadane zobowiązania, a nawet częstotliwość składania wniosków kredytowych wszystko to składa się na obraz, który widzi potencjalny pożyczkodawca.

Posiadanie aktualnej wiedzy o swojej historii kredytowej jest nie tylko kluczowe przy staraniu się o nowe finansowanie, ale także stanowi ważny element ochrony przed oszustwami. Wyobraź sobie, że ktoś próbuje wyłudzić kredyt na Twoje dane. Dzięki alertom BIK lub regularnemu sprawdzaniu raportu, możesz szybko zareagować i zapobiec potencjalnym kłopotom. Dbanie o swoją wiarygodność finansową to inwestycja w przyszłość, która procentuje spokojem i stabilnością.

Z perspektywy czasu widzę, jak bardzo zmieniło się podejście do finansów osobistych. Kiedyś temat kredytów i historii kredytowej był owiany tajemnicą, dziś jest to element codziennej świadomości finansowej. Dlatego tak ważne jest, aby każdy miał narzędzia do zrozumienia i kontrolowania swojej sytuacji. Raport BIK jest właśnie takim narzędziem.

Jak pobrać raport BIK krok po kroku: kompletna instrukcja online

Proces uzyskania swojego raportu BIK jest dziś w pełni zdigitalizowany i, co najważniejsze, dostępny dla każdego, kto chce świadomie zarządzać swoimi finansami. Oto jak krok po kroku możesz to zrobić:

-

Krok 1: Rejestracja konta na oficjalnym portalu BIK.pl

Pierwszym i niezbędnym krokiem jest założenie konta na stronie internetowej Biura Informacji Kredytowej bik.pl. Podczas rejestracji będziesz musiał podać podstawowe dane osobowe, takie jak imię, nazwisko, numer PESEL, adres e-mail oraz numer telefonu komórkowego. Upewnij się, że podajesz prawdziwe i aktualne informacje, ponieważ będą one potrzebne do dalszej weryfikacji.

-

Krok 2: Kluczowy moment jak skutecznie potwierdzić swoją tożsamość?

Po wypełnieniu formularza rejestracyjnego, kluczowe jest potwierdzenie Twojej tożsamości. Jest to niezbędne zabezpieczenie, które gwarantuje, że raport trafi we właściwe ręce. BIK oferuje kilka wygodnych metod weryfikacji:

-

Najszybsza metoda: weryfikacja przez aplikację mObywatel

Jeśli korzystasz z aplikacji mObywatel, jest to zdecydowanie najszybszy i najprostszy sposób na potwierdzenie tożsamości. Po prostu wybierz tę opcję podczas rejestracji i postępuj zgodnie z instrukcjami w aplikacji. Cały proces zajmuje zazwyczaj kilkanaście sekund.

-

Tradycyjna metoda: przelew weryfikacyjny na 1 zł

Ta metoda polega na wykonaniu przelewu na symboliczną kwotę 1 zł na wskazany rachunek BIK. Kluczowe jest, aby dane posiadacza konta bankowego, z którego wykonujesz przelew, były identyczne z danymi podanymi podczas rejestracji w BIK (imię, nazwisko, adres). Po zaksięgowaniu przelewu, Twoja tożsamość zostanie potwierdzona.

-

Wygodna opcja: logowanie przez Twój bank

Niektóre banki w Polsce umożliwiają weryfikację tożsamości poprzez zalogowanie się do swojej bankowości elektronicznej. Jeśli Twój bank oferuje taką możliwość (np. PKO BP, ING Bank Śląski), wystarczy wybrać tę opcję i przejść proces logowania w znanym sobie systemie bankowym. Jest to wygodne rozwiązanie, które nie wymaga dodatkowych przelewów.

-

-

Krok 3: Wybór i zakup odpowiedniego raportu

Po pomyślnej weryfikacji tożsamości, uzyskujesz dostęp do swojego panelu klienta na bik.pl. Tutaj możesz wybrać, czy chcesz pobrać płatny Raport BIK, czy skorzystać z przysługującej Ci raz na 6 miesięcy darmowej "Kopii danych". Jeśli zdecydujesz się na płatny raport, przejdziesz do procesu płatności. -

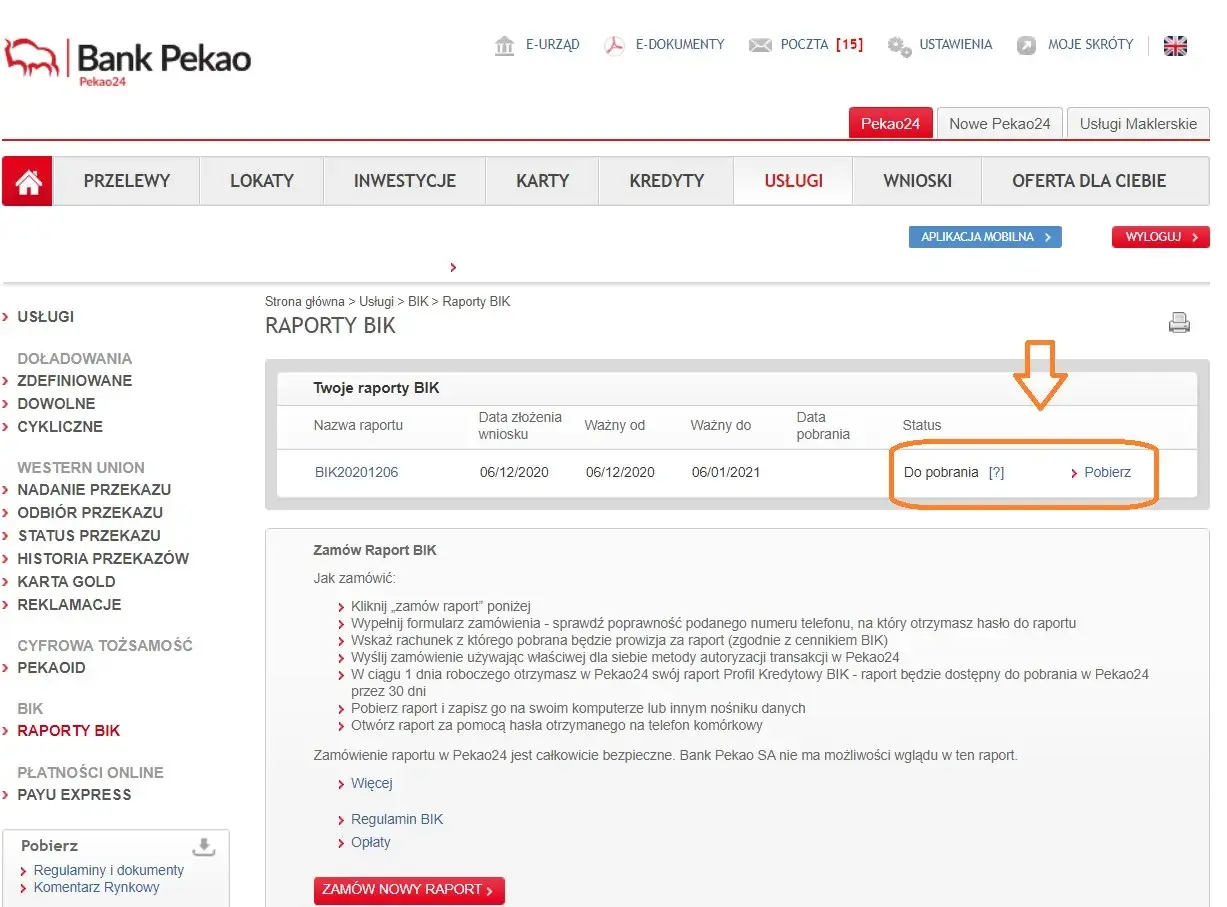

Krok 4: Gdzie znaleźć i jak pobrać gotowy dokument w formacie PDF?

Po zakupie płatnego raportu lub złożeniu wniosku o darmową kopię, dokument zostanie dla Ciebie przygotowany. Znajdziesz go w zakładce "Moje raporty" lub podobnie nazwanej sekcji na Twoim koncie w serwisie BIK. Raport jest zazwyczaj dostępny w formacie PDF, który możesz pobrać na swój komputer lub urządzenie mobilne.

Raport płatny czy darmowy? Poznaj kluczowe różnice i zdecyduj mądrze

Wybór między płatnym Raportem BIK a darmową "Kopią danych" może być mylący. Zrozumienie różnic pozwoli Ci podjąć świadomą decyzję, która najlepiej odpowiada Twoim potrzebom.

-

Co dokładnie zawiera płatny Raport BIK za 59 zł?

Płatny Raport BIK to kompleksowe narzędzie, które daje Ci pełny obraz Twojej sytuacji kredytowej. Za 59 zł otrzymujesz nie tylko szczegółową historię wszystkich Twoich zobowiązań kredytowych od kredytów hipotecznych, przez samochodowe, aż po karty kredytowe i limity w koncie ale także informacje o tym, jak terminowo je spłacasz. Co więcej, raport zawiera dane o zapytaniach kredytowych, czyli o tym, ile razy i przez kogo Twoja historia była sprawdzana. Najważniejszym elementem tego raportu jest jednak ocena punktowa (scoring BIK), która stanowi syntetyczną ocenę Twojej wiarygodności kredytowej. W cenie raportu zawarty jest również dostęp do Analizatora Kredytowego, który może pomóc oszacować Twoje szanse na kredyt.

-

Jak skorzystać z prawa do darmowej "Kopii danych" raz na 6 miesięcy?

Na mocy przepisów RODO, każdy ma prawo do bezpłatnego otrzymania swojej "Kopii danych" z BIK raz na 6 miesięcy. Aby ją uzyskać, musisz zalogować się na swoje konto na bik.pl i złożyć odpowiedni wniosek. Często odbywa się to poprzez formularz kontaktowy lub dedykowaną opcję w panelu użytkownika. Pamiętaj, że czas oczekiwania na darmową kopię może być nieco dłuższy niż w przypadku raportu płatnego, a co najważniejsze, ten dokument nie zawiera oceny punktowej.

-

Czego NIE znajdziesz w darmowym raporcie?

Najistotniejszą różnicą, którą musisz zapamiętać, jest brak oceny punktowej (scoringu BIK) w darmowej "Kopii danych". To właśnie ten wskaźnik jest dla banków kluczowy przy podejmowaniu decyzji o udzieleniu kredytu. Bez niego, darmowa kopia jest bardziej narzędziem do ogólnego monitorowania historii, niż do oceny swojej "kredytowej reputacji".

-

Kiedy warto zapłacić, a kiedy wystarczy opcja bezpłatna?

Jeśli planujesz w najbliższym czasie złożyć wniosek o kredyt, pożyczkę, kartę kredytową, a nawet chcesz wynająć mieszkanie czy skorzystać z usług telekomunikacyjnych, warto zainwestować w płatny Raport BIK. Pozwoli Ci on poznać swój scoring, ocenić szanse na pozytywną decyzję i ewentualnie podjąć kroki w celu poprawy swojej historii. Darmowa kopia jest natomiast wystarczająca, jeśli chcesz jedynie okresowo sprawdzić, czy w Twojej historii nie pojawiły się niepokojące wpisy, lub jeśli po prostu chcesz mieć świadomość, jakie dane są o Tobie gromadzone.

Jak czytać raport BIK? Odszyfruj najważniejsze informacje i swoją ocenę punktową

Posiadanie raportu to dopiero początek. Kluczem jest umiejętność jego interpretacji. Zrozumienie poszczególnych sekcji pozwoli Ci realnie ocenić swoją sytuację finansową.

-

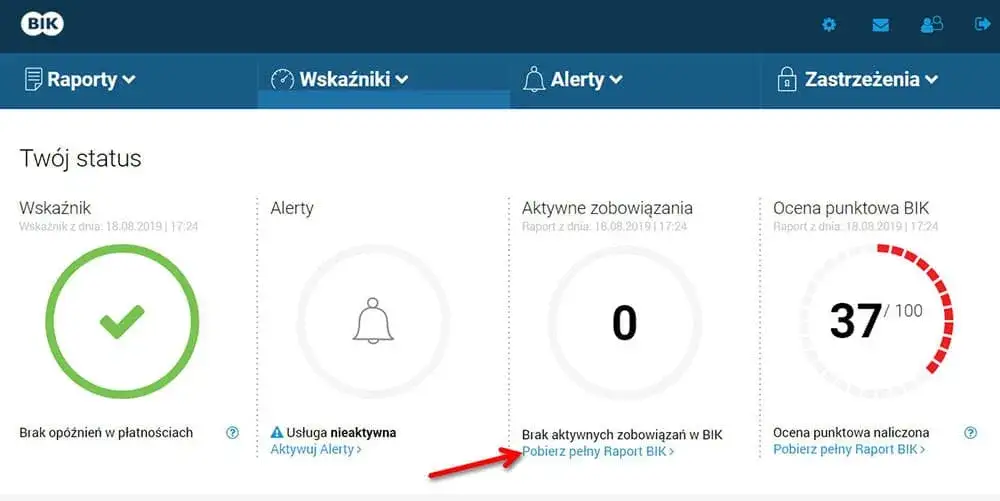

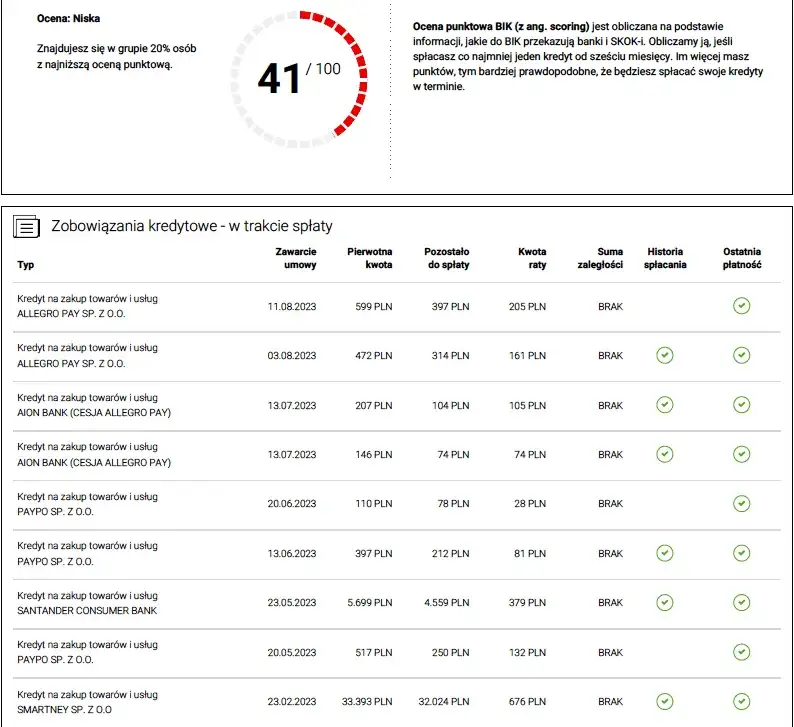

Ocena punktowa (scoring) co oznacza Twoja liczba od 1 do 100?

Scoring BIK to skondensowana informacja o Twojej wiarygodności kredytowej. Skala wynosi od 1 do 100 punktów. Im wyższy wynik, tym lepiej. Wynik powyżej 80 punktów jest zazwyczaj uznawany za bardzo dobry, co znacząco zwiększa Twoje szanse na uzyskanie kredytu na korzystnych warunkach. Niska ocena może sygnalizować problemy ze spłatą zobowiązań w przeszłości lub zbyt dużą liczbę aktywnych kredytów. Na scoring wpływają między innymi:

- Terminowość spłat poprzednich i obecnych zobowiązań.

- Historia kredytowa jak długo posiadasz produkty kredytowe i jak z nich korzystasz.

- Liczba i rodzaj aktywnych zobowiązań.

- Częstotliwość składania wniosków o kredyt.

Zrozumienie tych czynników pozwala świadomie budować swoją pozytywną historię kredytową.

-

Historia zobowiązań: jak banki widzą Twoje kredyty i pożyczki?

Ta sekcja to szczegółowy zapis wszystkich Twoich dotychczasowych i obecnych zobowiązań. Znajdziesz tu informacje o kredytach gotówkowych, hipotecznych, samochodowych, kartach kredytowych, limitach w koncie czy chwilówkach. Dla banku kluczowe są tu dane dotyczące terminowości spłat. Informacja o tym, że zawsze spłacałeś raty na czas, buduje Twoją wiarygodność. Z kolei opóźnienia w spłatach, nawet niewielkie, mogą negatywnie wpłynąć na ocenę.

-

Sekcja zapytań kredytowych: czy zbyt częste wnioski Ci szkodzą?

Każde złożenie wniosku o kredyt czy pożyczkę skutkuje zapytaniem w BIK. Informacja o tych zapytaniach jest widoczna w Twoim raporcie. Chociaż samo zapytanie nie obniża punktacji, to ich nadmierna liczba w krótkim okresie może być sygnałem dla banków, że masz problemy finansowe i desperacko szukasz pieniędzy. Dlatego warto rozsądnie podchodzić do składania wniosków i nie aplikować o kredyty w wielu miejscach jednocześnie.

-

Co robić, gdy znajdziesz błąd w swoim raporcie?

Choć BIK dba o dokładność danych, zdarzają się pomyłki. Jeśli zauważysz w swoim raporcie nieprawidłowości (np. błędnie wpisane dane osobowe, nieistniejące zobowiązanie, nieaktualną informację o spłacie), niezwłocznie skontaktuj się z BIK. Zazwyczaj wymaga to złożenia reklamacji, często poprzez formularz dostępny na stronie internetowej. BIK ma obowiązek zweryfikować zgłoszenie i, jeśli błąd zostanie potwierdzony, wprowadzić poprawki. W przypadku błędów dotyczących konkretnego zobowiązania, konieczny może być również kontakt z instytucją finansową, która przekazała błędne dane.

Przeczytaj również: Czy Novum sprawdza BIK? Dowiedz się, jakie masz szanse na pożyczkę

Więcej niż raport: jakie dodatkowe usługi BIK warto rozważyć?

BIK to nie tylko raporty. Instytucja oferuje szereg dodatkowych usług, które mogą znacząco zwiększyć Twoje bezpieczeństwo finansowe i pomóc w zarządzaniu kredytami.

-

Alerty BIK: Twoja tarcza chroniąca przed wyłudzeniem kredytu

To jedna z najcenniejszych usług, jakie oferuje BIK. Alerty BIK to system powiadomień, który informuje Cię natychmiastowo (SMS-em i/lub e-mailem) o każdej sytuacji, gdy do BIK wpłynie zapytanie o Twoją historię kredytową lub gdy pojawi się nowe zobowiązanie zarejestrowane na Twoje dane. Jest to niezwykle skuteczne narzędzie do ochrony przed wyłudzeniem kredytu na skradzione dane. Usługa jest płatna, ale jej koszt jest niewielki w porównaniu do potencjalnych strat związanych z oszustwem. Dostępna jest również w ramach pakietu rocznego.

-

Pakiet roczny BIK: czy to się opłaca i dla kogo jest przeznaczony?

Dla osób, które aktywnie zarządzają swoimi finansami, często korzystają z produktów kredytowych lub po prostu chcą mieć stały dostęp do swoich danych, BIK przygotował Pakiet roczny. Kosztuje on 139 zł rocznie i obejmuje 6 Raportów BIK w ciągu roku, usługę Alerty BIK oraz inne funkcjonalności. Jest to rozwiązanie bardzo opłacalne dla osób, które regularnie monitorują swoją historię kredytową, planują kilka wniosków kredytowych w ciągu roku lub chcą mieć kompleksową ochronę przed oszustwami.

-

Analizator Kredytowy: jak oszacować swoje szanse na kredyt przed wizytą w banku?

Dostępny dla posiadaczy płatnego Raportu BIK, Analizator Kredytowy to narzędzie, które na podstawie danych z Twojego raportu pozwala oszacować Twoje szanse na uzyskanie kredytu. Symuluje on proces oceny kredytowej i podpowiada, jakie czynniki mogą wpływać na decyzję banku. Jest to doskonały sposób, aby przed złożeniem formalnego wniosku dowiedzieć się, czy Twoja historia kredytowa jest wystarczająco dobra i jakie kroki ewentualnie podjąć, aby ją poprawić.