W dzisiejszych czasach dbanie o swoją historię kredytową jest kluczowe dla stabilności finansowej. Wielu z nas zastanawia się, jak sprawdzić swoje dane w Biurze Informacji Kredytowej (BIK) bez ponoszenia dodatkowych kosztów. Ten artykuł dostarczy Ci precyzyjny poradnik, jak skorzystać z ustawowego prawa do darmowego raportu BIK, zwanego "Kopią danych", i krok po kroku przeprowadzi Cię przez cały proces weryfikacji Twojej historii kredytowej.

Przeczytaj również: Bezpieczne wejście w kryptowaluty: Poradnik dla początkujących

Jak uzyskać darmowy raport BIK Twoje prawo do wglądu w dane bez kosztów

- Każdy ma prawo do bezpłatnego dostępu do swoich danych przetwarzanych przez BIK raz na 6 miesięcy, zgodnie z unijnym rozporządzeniem RODO.

- Proces uzyskania darmowego raportu, zwanego "Kopią danych", obejmuje rejestrację konta na bik.pl, potwierdzenie tożsamości (np. przelewem 1 zł lub mObywatelem) oraz złożenie wniosku.

- Darmowa "Kopia danych" zawiera szczegółowe informacje o Twoich zobowiązaniach kredytowych, zapytaniach i ewentualnych opóźnieniach, ale nie obejmuje oceny punktowej (scoringu BIK).

- Raport jest zazwyczaj dostępny do pobrania w ciągu kilku godzin lub dni roboczych, choć BIK ma na to do 30 dni.

Sprawdź swoją historię kredytową za darmo w BIK

Regularne monitorowanie swojej historii kredytowej w BIK to fundament zdrowego zarządzania finansami. Zanim zdecydujesz się na zaciągnięcie większego zobowiązania, takiego jak kredyt hipoteczny czy samochodowy, warto poświęcić chwilę na weryfikację danych, które znajdują się w Twoim profilu. Pozwala to nie tylko na upewnienie się, że wszystkie informacje są poprawne, ale także na wczesne wykrycie potencjalnych błędów lub nieścisłości, które mogłyby wpłynąć na decyzję banku. Pamiętaj, że Twoja historia kredytowa to Twój finansowy dowód osobisty warto o nią dbać.Mit płatnego raportu: Jakie jest Twoje ustawowe prawo do darmowej informacji?

Wielu ludzi błędnie sądzi, że aby poznać swoją historię kredytową, muszą zapłacić za raport BIK. Nic bardziej mylnego! Zgodnie z obowiązującym unijnym rozporządzeniem RODO, a konkretnie z artykułem 15, każdy z nas ma ustawowe prawo do bezpłatnego dostępu do swoich danych przetwarzanych przez instytucje takie jak Biuro Informacji Kredytowej. To prawo można realizować raz na okres 6 miesięcy. Ten bezpłatny raport, który otrzymujesz, nazywa się oficjalnie "Kopią danych". Jest to Twoje podstawowe prawo, które warto znać i wykorzystywać.

Jak uzyskać darmowy raport BIK krok po kroku

Uzyskanie darmowej "Kopii danych" z BIK jest prostsze, niż mogłoby się wydawać, ale wymaga przejścia przez kilka standardowych etapów. Pierwszym i absolutnie niezbędnym krokiem jest założenie darmowego konta na oficjalnym portalu Biura Informacji Kredytowej, dostępnym pod adresem bik.pl. Podczas rejestracji zwróć uwagę na dokładne wprowadzanie danych osobowych oraz wybór bezpiecznego hasła. Upewnij się, że wszystkie pola są wypełnione poprawnie, co pozwoli uniknąć problemów na kolejnych etapach procesu.

Krok 2: Potwierdzenie tożsamości którą metodę wybrać, by było najszybciej?

Po pomyślnym założeniu konta, kluczowym etapem jest potwierdzenie Twojej tożsamości. Jest to niezbędne, aby BIK miał pewność, że dane udostępnia właściwej osobie. Na szczęście istnieje kilka wygodnych metod, a wybór najszybszej zależy od Twoich preferencji. Najpopularniejszą i często najszybszą opcją jest wykonanie przelewu weryfikacyjnego na symboliczną kwotę 1 zł. Alternatywnie, możesz skorzystać z nowoczesnej aplikacji mObywatel lub wysłać skan swojego dowodu osobistego.

Przelew weryfikacyjny na 1 zł najpopularniejsza opcja

Metoda przelewu weryfikacyjnego na 1 zł jest niezwykle popularna ze względu na swoją prostotę i szybkość. Aby z niej skorzystać, musisz wykonać przelew na wskazaną przez BIK kwotę z rachunku bankowego, który jest zarejestrowany na Twoje imię i nazwisko. Jest to gwarancja bezpieczeństwa i potwierdzenie, że masz dostęp do własnych środków finansowych. Po zaksięgowaniu przelewu, Twoja tożsamość zostanie potwierdzona.

Aplikacja mObywatel nowoczesna i bezpieczna alternatywa

Jeśli jesteś użytkownikiem aplikacji mObywatel, proces potwierdzenia tożsamości staje się jeszcze prostszy i szybszy. Integracja BIK z systemem mObywatel pozwala na błyskawiczne uwierzytelnienie Twojej tożsamości za pomocą kilku kliknięć w aplikacji. Jest to rozwiązanie nie tylko wygodne, ale również bardzo bezpieczne, wykorzystujące nowoczesne technologie do ochrony Twoich danych.

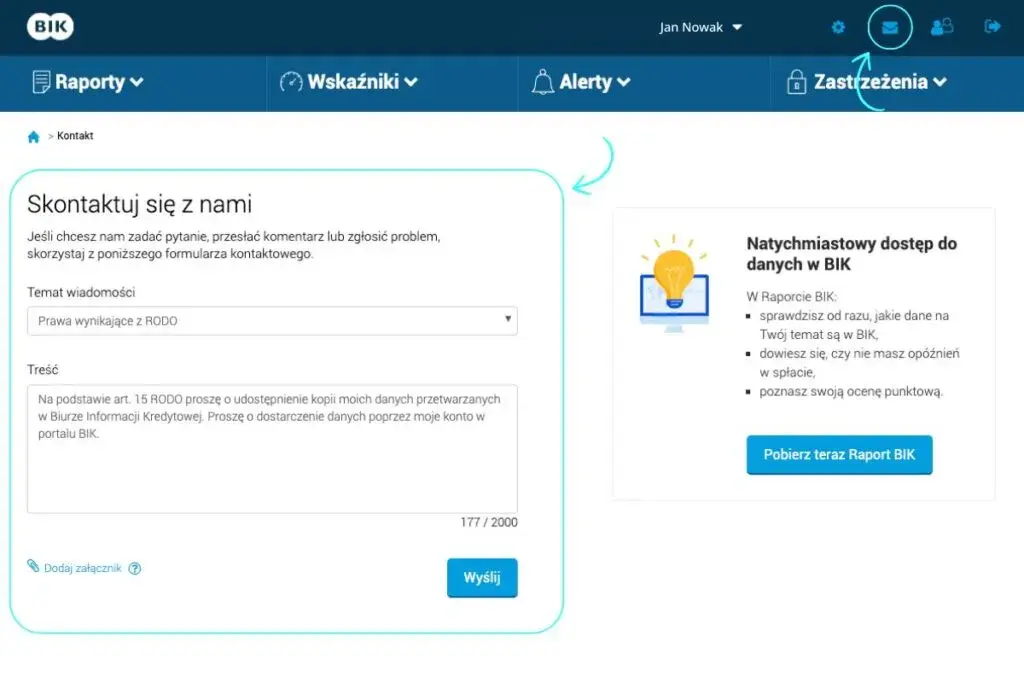

Krok 3: Składanie wniosku o "Kopię danych" gdzie znaleźć tę opcję w panelu?

Gdy Twoja tożsamość zostanie już pomyślnie zweryfikowana, kolejnym krokiem jest złożenie właściwego wniosku. Po zalogowaniu się do swojego panelu użytkownika na stronie bik.pl, poszukaj opcji związanej z pobraniem raportu lub "Kopii danych". Zazwyczaj znajduje się ona w sekcji dotyczącej Twoich danych osobowych lub w menu głównym, często pod hasłem "Pobierz swoje dane" lub podobnym. Kliknij odpowiednią opcję i postępuj zgodnie z instrukcjami na ekranie, aby zakończyć proces składania wniosku.

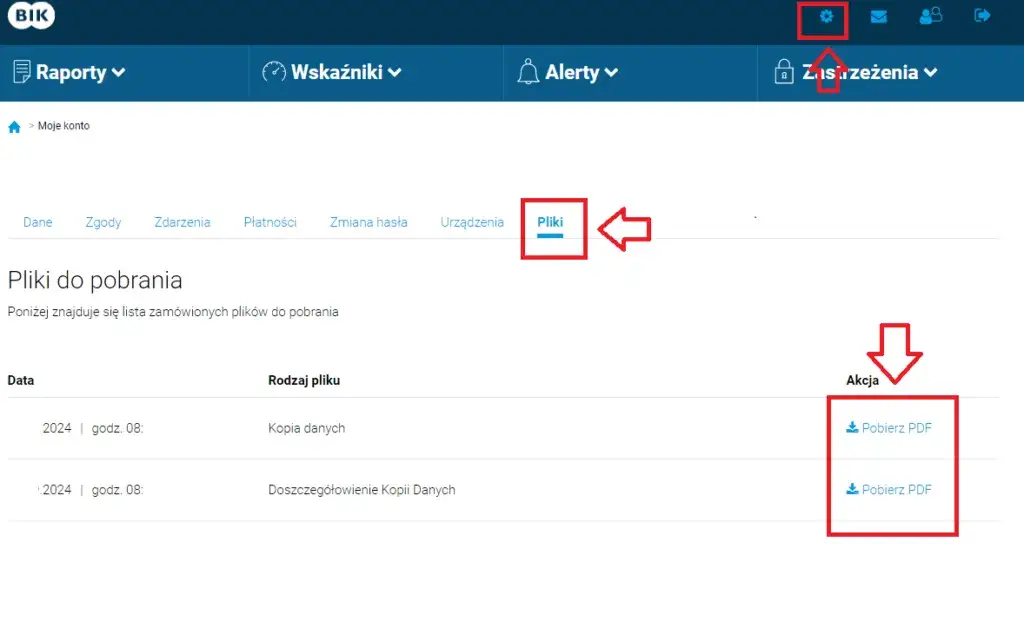

Krok 4: Ile faktycznie czeka się na darmowy raport BIK?

Chociaż przepisy prawa dają Biuru Informacji Kredytowej do 30 dni na przygotowanie i udostępnienie Twojej "Kopii danych", w praktyce proces ten jest zazwyczaj znacznie szybszy. W większości przypadków raport jest gotowy do pobrania w formacie PDF w ciągu kilku godzin, a najpóźniej w ciągu kilku dni roboczych od momentu złożenia wniosku i pomyślnej weryfikacji. O tym, że Twój raport jest już dostępny, zostaniesz poinformowany mailowo, co jest wygodnym rozwiązaniem.

Darmowy raport BIK a płatny co zawierają?

Warto wiedzieć, co dokładnie znajduje się w darmowej "Kopii danych", aby móc świadomie ocenić jej przydatność. Oto kluczowe informacje, które zazwyczaj są dostępne:

- Informacje o zobowiązaniach kredytowych: Znajdziesz tu szczegółowe dane dotyczące wszystkich Twoich aktywnych oraz już spłaconych kredytów, pożyczek i innych form finansowania.

- Historia zapytań kredytowych: Raport zawiera informacje o tym, kiedy i przez jakie instytucje były składane zapytania o Twoją historię kredytową.

- Informacje o opóźnieniach w spłacie: Jeśli zdarzyły Ci się opóźnienia w regulowaniu rat, zostaną one odnotowane w raporcie.

Czego NIE znajdziesz w darmowej wersji? Kluczowa różnica ocena punktowa (scoring)

Najważniejszą różnicą między darmową "Kopią danych" a płatnym "Raportem BIK" jest brak oceny punktowej, czyli tzw. scoringu BIK. Jest to kluczowy element, który banki i inne instytucje finansowe biorą pod uwagę przy ocenie Twojej zdolności kredytowej. Scoring BIK to liczba, zazwyczaj od 1 do 100, która odzwierciedla Twoją wiarygodność finansową i prawdopodobieństwo terminowej spłaty zobowiązań. W darmowej wersji nie znajdziesz tej kluczowej dla banków informacji.

Dla kogo darmowa "Kopia danych" jest wystarczająca, a kto powinien zainwestować w pełny raport?

| Kopia danych wystarczająca dla | Pełny raport BIK dla |

|---|---|

| Osób, które chcą ogólnie zweryfikować swoje dane w BIK i upewnić się, że nie ma rażących błędów. | Osób, które planują złożyć wniosek o znaczące zobowiązanie finansowe (np. kredyt hipoteczny) i chcą dokładnie poznać swoją ocenę punktową (scoring) oraz zrozumieć, jak banki mogą ocenić ich zdolność kredytową. |

| Kandydatów do kredytu, którzy chcą sprawdzić, czy ich historia jest "czysta" przed złożeniem wniosku, ale nie potrzebują szczegółowej analizy scoringu. | Osób, które chcą dogłębnie zrozumieć swoją kondycję finansową, analizując nie tylko surowe dane, ale także interpretację graficzną i wskaźniki zawarte w płatnym raporcie. |

| Osób, które chcą sprawdzić, czy ich spłacone zobowiązania zostały prawidłowo odnotowane. | Przedsiębiorców lub osób samozatrudnionych, które potrzebują pełnego obrazu swojej sytuacji finansowej do celów biznesowych lub negocjacji z partnerami. |

Co zrobić, gdy znajdziesz błąd w raporcie BIK?

Wykrycie błędu w swoim raporcie BIK może być niepokojące, ale jest to sygnał, który należy potraktować poważnie. Błędy mogą przybierać różne formy, na przykład:

- Nieprawidłowe kwoty zobowiązań lub rat.

- Błędne daty dotyczące zaciągnięcia lub spłaty kredytu.

- Informacje o zobowiązaniach, które zostały już dawno spłacone, a wciąż widnieją jako aktywne.

- Niezgodności w danych osobowych.

Korekta takich błędów jest kluczowa, ponieważ mogą one negatywnie wpłynąć na Twoją zdolność kredytową i utrudnić uzyskanie finansowania w przyszłości.

Procedura składania reklamacji do BIK lub bezpośrednio do instytucji finansowej

Jeśli zauważysz nieprawidłowości w swoim raporcie BIK, masz prawo złożyć reklamację. Oto jak przebiega ten proces:

- Identyfikacja błędu: Dokładnie przeanalizuj swój raport i zidentyfikuj konkretny błąd, zbierz wszelkie dokumenty potwierdzające Twoje stanowisko (np. potwierdzenia spłaty kredytu).

- Kontakt z instytucją finansową: W pierwszej kolejności najlepiej skontaktować się bezpośrednio z instytucją finansową, która przekazała błędne dane do BIK. Złóż pisemną reklamację, przedstawiając dowody na nieprawidłowość. Instytucja ma obowiązek rozpatrzyć Twoją skargę i w razie potwierdzenia błędu, dokonać korekty danych w BIK.

- Reklamacja do BIK: Jeśli instytucja finansowa nie zareaguje lub nie rozwiąże problemu, możesz złożyć reklamację bezpośrednio do Biura Informacji Kredytowej. BIK przeprowadzi własne postępowanie wyjaśniające.

- Dokumentacja: Pamiętaj, aby zawsze zachować kopie składanych reklamacji oraz wszelką korespondencję z instytucjami.

Najczęściej zadawane pytania o darmowy raport BIK

Często pojawia się pytanie, czy samodzielne sprawdzanie swojej historii kredytowej w BIK wpływa na zdolność kredytową. Chcę od razu rozwiać wszelkie wątpliwości: pobieranie przez Ciebie "Kopii danych" nie ma absolutnie żadnego wpływu na Twoją zdolność kredytową. Jest to zupełnie inny rodzaj zapytania niż te, które wykonują banki, gdy analizują Twój wniosek o kredyt. Twoje własne, prywatne wglądy do BIK są poufne i nie są widoczne dla innych instytucji.

Dlaczego nie widzę w BIK swojego kredytu z firmy pożyczkowej?

Istnieje możliwość, że niektóre Twoje zobowiązania, szczególnie te zaciągnięte w firmach pożyczkowych, nie pojawiają się w raporcie BIK. Dzieje się tak dlatego, że nie wszystkie instytucje finansowe mają obowiązek lub decydują się na raportowanie danych do Biura Informacji Kredytowej. Jeśli firma pożyczkowa nie współpracuje z BIK, jej dane nie trafią do Twojego profilu kredytowego. Warto o tym pamiętać, analizując swoją historię.

Zapomniałem hasła do konta BIK co robić?

Jeśli zapomniałeś hasła do swojego konta w serwisie BIK, nie martw się proces odzyskiwania jest standardowy. Na stronie logowania bik.pl znajdziesz opcję "Nie pamiętam hasła" lub podobną. Kliknięcie w nią przekieruje Cię do formularza, w którym będziesz musiał podać swój adres e-mail lub numer PESEL. Następnie otrzymasz instrukcje na swoją skrzynkę pocztową, jak zresetować hasło i ponownie uzyskać dostęp do swojego konta.