Wielu inwestorów, obserwując spadki wartości swoich funduszy inwestycyjnych, zastanawia się, co jest ich przyczyną i czy to powód do paniki. Wahania rynkowe są naturalnym elementem inwestowania, ale zrozumienie mechanizmów stojących za spadkami pozwala na podejmowanie bardziej świadomych i racjonalnych decyzji. W tym artykule przyjrzymy się kluczowym czynnikom, które wpływają na wycenę funduszy, wyjaśnimy różnicę między stratą niezrealizowaną a zrealizowaną, a także podpowiemy, jak strategicznie zarządzać portfelem w trudnych czasach.

Przeczytaj również: Rentowność kapitału własnego (ROE): Jak interpretować i unikać pułapek?

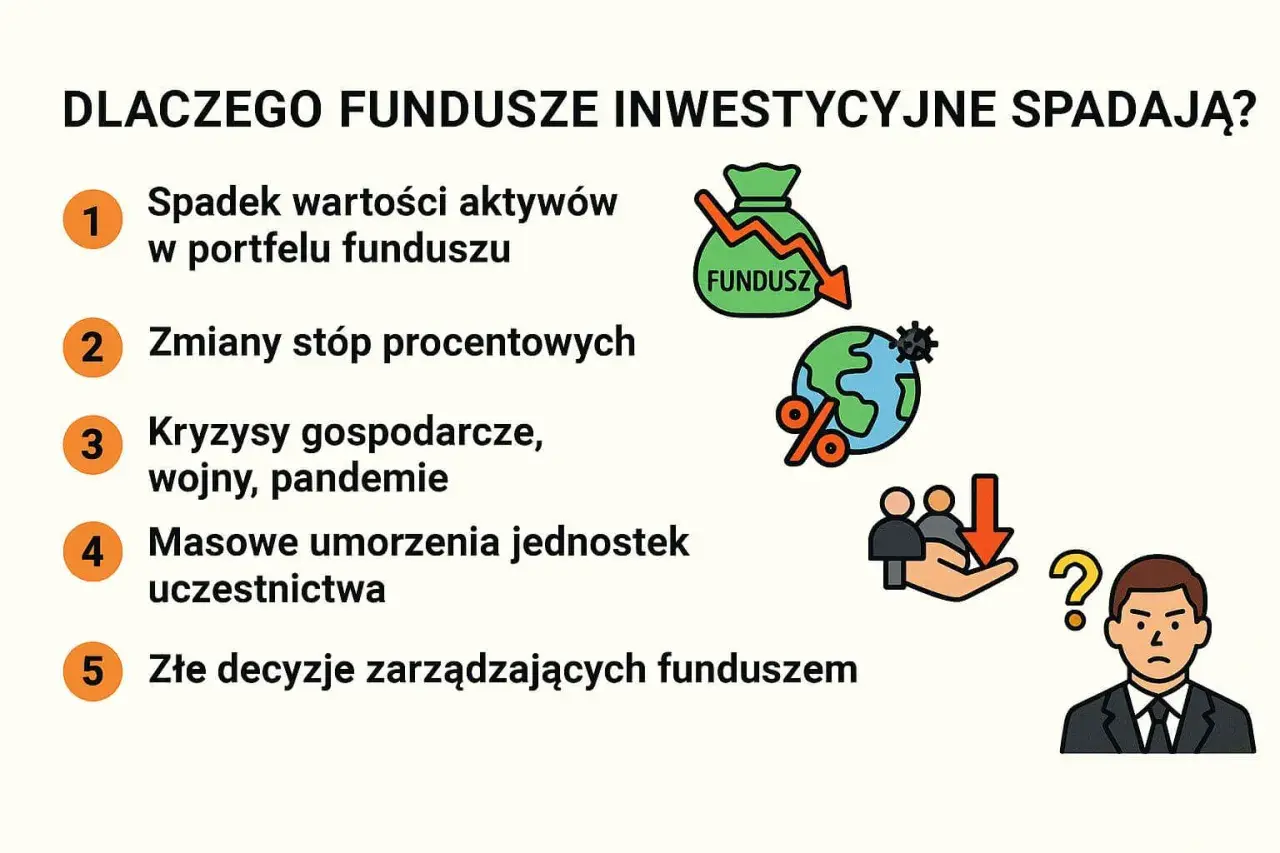

Spadki funduszy inwestycyjnych kluczowe przyczyny i wpływ na Twój portfel

- Zmiany stóp procentowych wpływające na ceny obligacji.

- Koniunktura na giełdzie i wyniki finansowe spółek.

- Wysoka inflacja erodująca realne zyski.

- Globalne i geopolityczne zawirowania.

- Nastroje inwestorów i psychologia rynku.

- Specyfika poszczególnych funduszy i ryzyko koncentracji.

Podstawą wyceny każdej jednostki uczestnictwa funduszu inwestycyjnego jest jego wartość aktywów netto, czyli NAV (Net Asset Value). NAV oblicza się poprzez zsumowanie wartości wszystkich aktywów funduszu (akcji, obligacji, nieruchomości, gotówki itp.) i podzielenie tej sumy przez liczbę istniejących jednostek uczestnictwa. Kiedy wartość rynkowa aktywów posiadanych przez fundusz spada, na przykład z powodu przeceny akcji na giełdzie lub spadku cen obligacji, wartość NAV również maleje. Bezpośrednio przekłada się to na spadek ceny jednostki uczestnictwa, którą widzimy na naszym rachunku inwestycyjnym. To właśnie ten mechanizm sprawia, że spadki na rynkach finansowych są widoczne w portfelach inwestorów.

Ważne jest, aby odróżnić stratę niezrealizowaną od straty zrealizowanej. Spadek wartości jednostki funduszu na naszym rachunku to na razie tylko strata niezrealizowana czyli spadek wartości papierowy. Dopiero gdy zdecydujemy się sprzedać nasze jednostki uczestnictwa, a ich cena jest niższa niż cena zakupu, strata staje się realna, zrealizowana. Rynki finansowe charakteryzują się cyklicznością, a krótkoterminowe wahania, nawet znaczące, są naturalnym elementem inwestowania. Często po okresach spadków następują okresy wzrostów, dlatego paniczna sprzedaż w trakcie bessy może oznaczać utrwalenie strat i utratę szansy na odrobienie ich w przyszłości.

Główne siły rynkowe: Co ciągnie wyceny funduszy w dół?

Jednym z kluczowych czynników wpływających na wartość funduszy, zwłaszcza tych dłużnych, są decyzje banków centralnych dotyczące stóp procentowych. Kiedy Rada Polityki Pieniężnej podnosi stopy procentowe, aby walczyć z inflacją, ceny wcześniej wyemitowanych obligacji o stałym oprocentowaniu spadają. Dzieje się tak, ponieważ nowe obligacje oferują wyższe oprocentowanie, co czyni starsze, niżej oprocentowane papiery mniej atrakcyjnymi. Fundusze inwestujące w obligacje posiadają w swoich portfelach takie papiery, więc ich wartość spada. Choć fundusze dłużne są często postrzegane jako bezpieczniejsze, właśnie polityka monetarna może być przyczyną ich znaczących spadków, szczególnie w okresach zacieśniania polityki pieniężnej.

Fundusze akcyjne są natomiast ściśle powiązane z kondycją giełdy papierów wartościowych. Wartość portfela takiego funduszu odzwierciedla bieżące ceny akcji spółek giełdowych. Kiedy na warszawskiej giełdzie obserwujemy bessę, a główne indeksy, takie jak WIG20 czy WIG, spadają, oznacza to, że akcje posiadane przez fundusz tracą na wartości. Podobnie, jeśli spółki notowane na giełdzie publikują słabe wyniki finansowe, prognozują gorszą przyszłość lub doświadczają problemów w swojej branży, ich akcje są przeceniane. To bezpośrednio przekłada się na obniżenie wartości jednostek uczestnictwa funduszy akcyjnych, które posiadają te akcje w swoich portfelach.

Wysoka inflacja stanowi poważne wyzwanie dla inwestorów i negatywnie wpływa na wyceny funduszy. Po pierwsze, inflacja powoduje erozję realnych zysków siła nabywcza naszych pieniędzy spada, co oznacza, że nawet jeśli inwestycja nominalnie przynosi zysk, w ujęciu realnym możemy być na straconej pozycji. Po drugie, wysoka inflacja często skłania banki centralne do podnoszenia stóp procentowych, co, jak już wspomnieliśmy, uderza w fundusze dłużne. Dla funduszy akcyjnych wysoka inflacja może oznaczać wzrost kosztów prowadzenia działalności dla spółek, presję na ich marże zysku, a także niepewność gospodarczą, co w konsekwencji może prowadzić do spadków cen akcji.

Nie można również lekceważyć roli psychologii inwestorów na rynku. W okresach niepewności i spadków, strach może szybko przerodzić się w panikę. Kiedy inwestorzy zaczynają masowo wyprzedawać swoje jednostki uczestnictwa, zmuszają zarządzających funduszami do sprzedaży posiadanych aktywów akcji czy obligacji po często bardzo niekorzystnych cenach, aby pokryć żądania odkupień. Taka sytuacja może napędzać dalszą spiralę spadków, prowadząc do wyprzedaży nawet wartościowych aktywów po zaniżonych cenach, co pogłębia straty wszystkich uczestników rynku.

Różne fundusze, różne ryzyka: Dlaczego niektóre tracą więcej?

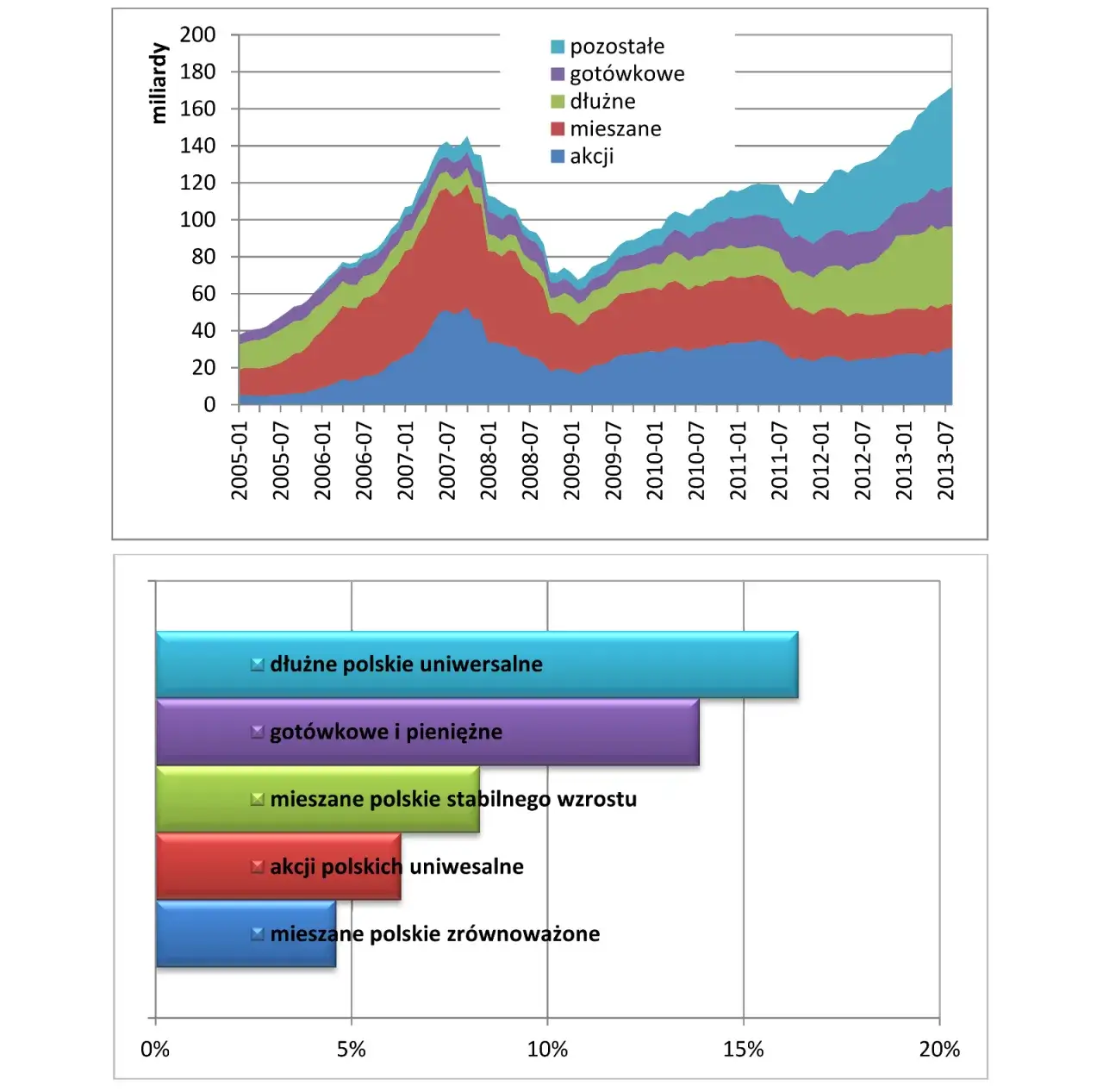

Wrażliwość funduszy na zmiany rynkowe jest zróżnicowana i zależy od ich strategii inwestycyjnej. Fundusze akcyjne, inwestujące głównie w akcje, są z natury bardziej zmienne i dynamicznie reagują na zmiany nastrojów gospodarczych, perspektywy wzrostu gospodarczego oraz wyniki spółek. W okresach bessy mogą one doświadczać głębszych spadków niż fundusze dłużne. Z kolei fundusze dłużne, choć często postrzegane jako bezpieczniejsze, są bardziej wrażliwe na zmiany stóp procentowych i ogólną kondycję rynku obligacji. Warto jednak pamiętać, że w skrajnych sytuacjach rynkowych, gdy dochodzi do głębokich kryzysów, obie klasy aktywów mogą tracić jednocześnie.

Fundusze mieszane, jak sama nazwa wskazuje, inwestują w różne klasy aktywów, łącząc akcje, obligacje, a czasem inne instrumenty. Ich celem jest dywersyfikacja, czyli rozłożenie ryzyka. Dzięki temu, że posiadają różne rodzaje aktywów, potencjalnie mogą lepiej radzić sobie w różnych warunkach rynkowych. Na przykład, gdy akcje spadają, obligacje mogą zachowywać się stabilniej, amortyzując część strat. Mimo to, w okresach poważnych bess, gdy obie klasy aktywów doświadczają spadków, fundusze mieszane również mogą notować straty, choć zazwyczaj są one mniej dotkliwe niż w przypadku funduszy czysto akcyjnych.

Szczególnym rodzajem ryzyka jest ryzyko koncentracji. Dotyczy ono funduszy, które inwestują znaczną część swojego kapitału w aktywa jednego typu, jednej branży lub jednego regionu geograficznego. Na przykład, fundusz skoncentrowany wyłącznie na spółkach technologicznych będzie bardzo wrażliwy na kryzys w sektorze IT. Podobnie, fundusz inwestujący w aktywa jednego kraju może ponieść duże straty, jeśli ten kraj doświadczy poważnych problemów gospodarczych lub politycznych. Brak odpowiedniej dywersyfikacji w portfelu funduszu znacząco zwiększa jego podatność na gwałtowne spadki wartości w przypadku niekorzystnych zdarzeń dotyczących jego kluczowych inwestycji.

Globalne zawirowania: Jak światowe rynki wpływają na Twoje inwestycje?

W dzisiejszym, silnie powiązanym świecie, globalne wydarzenia mają niebagatelny wpływ na lokalne rynki, w tym na polski rynek kapitałowy. Konflikty zbrojne, takie jak wojna w Ukrainie, kryzysy energetyczne, znaczące spowolnienie gospodarcze u kluczowych partnerów handlowych Polski (np. w Niemczech) czy globalne pandemie wszystkie te czynniki generują niepewność na rynkach finansowych. Inwestorzy w obliczu takich wydarzeń często wycofują kapitał z bardziej ryzykownych aktywów, szczególnie z rynków wschodzących, takich jak Polska. Prowadzi to do globalnej wyprzedaży akcji i obligacji, co bezpośrednio odbija się na wycenach funduszy inwestujących na tych rynkach.

Fundusze, które inwestują w aktywa zagraniczne, są dodatkowo narażone na ryzyko walutowe. Oznacza to, że zmiany kursów walut mogą wpływać na wartość ich inwestycji, nawet jeśli same zagraniczne rynki radzą sobie dobrze. Na przykład, jeśli fundusz inwestuje w akcje amerykańskich spółek, a złoty (PLN) umacnia się w stosunku do dolara (USD), wartość tych akcji przeliczona na złotówki będzie niższa, nawet jeśli ceny akcji na giełdzie w USA rosły. Odwrotnie, osłabienie złotego może pozytywnie wpłynąć na wycenę zagranicznych aktywów w polskiej walucie. Zrozumienie tego ryzyka jest kluczowe dla oceny wyników funduszy inwestujących globalnie.

Rynek w dołku? Działaj strategicznie, unikaj paniki

W sytuacji gwałtownych spadków na rynku, naturalną reakcją wielu inwestorów jest chęć natychmiastowego wycofania kapitału, aby ograniczyć dalsze straty. Jednak sprzedaż jednostek funduszu w panice jest często najgorszą możliwą decyzją. Utrwalasz w ten sposób poniesione straty i tracisz możliwość skorzystania z późniejszego odbicia rynkowego. Historia pokazuje, że rynki finansowe są cykliczne, a po okresach bessy zazwyczaj następują okresy hossy. Paniczna sprzedaż pozbawia nas szansy na odrobienie strat i potencjalny wzrost wartości inwestycji w przyszłości.

Jedną ze strategii, która sprawdza się w okresach spadków, jest tzw. przeczekanie, czyli strategia "hold" (trzymaj). Polega ona na utrzymaniu posiadanych jednostek funduszu i przeczekaniu trudnego okresu rynkowego. Jest to szczególnie racjonalne, jeśli Twoje cele inwestycyjne są długoterminowe, a spadki mają charakter cykliczny, a nie strukturalny. Długoterminowe inwestowanie pozwala na wygładzenie wpływu krótkoterminowych wahań i skorzystanie z potencjalnego wzrostu wartości aktywów w dłuższej perspektywie. Inną skuteczną strategią jest uśrednianie ceny zakupu, czyli regularne inwestowanie stałych kwot, niezależnie od bieżącej sytuacji rynkowej. Inwestując regularnie podczas spadków, kupujesz jednostki funduszu po niższych cenach, co obniża Twoją średnią cenę zakupu. W dłuższej perspektywie może to znacząco zwiększyć potencjalne zyski, gdy rynek zacznie rosnąć.

Chociaż generalnie zaleca się unikanie panicznych decyzji, istnieją sytuacje, gdy warto przemyśleć swoją strategię inwestycyjną, nawet w czasie spadków. Nie chodzi tu o reakcję na chwilowe wahania, ale o fundamentalne zmiany. Może to być zmiana Twoich celów finansowych na przykład, jeśli potrzebujesz środków wcześniej niż planowałeś. Inną przyczyną do rewizji strategii może być trwałe pogorszenie się jakości zarządzania funduszem, na przykład częste zmiany zarządzających, odejście kluczowych ekspertów lub konsekwentne niedopasowanie strategii funduszu do jego benchmarku (wskaźnika odniesienia). Warto również zastanowić się, czy fundusz nadal odpowiada Twoim potrzebom i tolerancji ryzyka, zwłaszcza jeśli Twoja sytuacja życiowa uległa zmianie.

Patrząc w przyszłość: Czy po spadkach zawsze następuje odbicie?

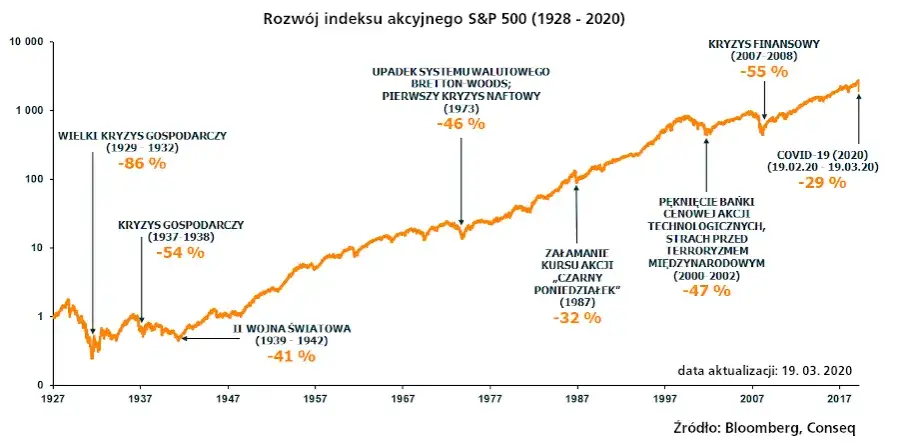

Historia rynków finansowych pokazuje, że są one cykliczne. Okresy wzrostów (hossy) są naturalnie przeplatane okresami spadków (bessy). Poprzednie kryzysy gospodarcze i załamania rynkowe, choć często bolesne w krótkim terminie, były historycznie poprzedzone okresami prosperity i ostatecznie zakończyły się odbiciem. Kluczem do przetrwania tych trudnych okresów jest długoterminowa perspektywa i zdywersyfikowane inwestycje. Choć nie ma gwarancji, że przyszłość będzie identyczna jak przeszłość, historyczna odporność rynków na przezwyciężanie kryzysów daje podstawy do optymizmu dla cierpliwych inwestorów.

Oceniając potencjał funduszu do odrobienia strat w nowym otoczeniu rynkowym, warto zwrócić uwagę na kilka kluczowych czynników:

- Ekspertyza zarządzającego: Czy zespół zarządzający funduszem posiada doświadczenie i udokumentowane sukcesy w radzeniu sobie w trudnych warunkach rynkowych?

- Jakość aktywów bazowych: Jakie aktywa (akcje, obligacje) posiada fundusz? Czy są to spółki o silnych fundamentach, czy obligacje o wysokim ratingu?

- Dopasowanie strategii do trendów: Czy strategia funduszu jest nadal adekwatna do obecnych i przyszłych trendów rynkowych? Czy fundusz potrafi dostosować się do zmieniającego się otoczenia?

- Poziom opłat: Wysokie opłaty mogą znacząco obniżać realne zyski, zwłaszcza po okresie spadków. Warto porównać je z innymi funduszami o podobnej strategii.